Реструктуризация кредита в Сбербанке

Ставить перед собой цели и претворять их в реальность позволяют деньги, взятые в долг под проценты у банка. При заключении сделки, получатель займа обязуется вернуть долг в соответствии со сроками, указанными в тексте договора. Однако нет гарантий, что форс-мажор исключен, и платежи всегда будут своевременными. Запасной вариант решения такой проблемы — реструктуризация кредита в Сбербанке. Оформить запрос на пересмотр условий возврата ссуды можно, если клиент способен доказать ухудшение своей платежеспособности.

- Что такое реструктуризация

- Типы реструктуризации в Сбербанке

- Потребительское кредитование

- Кредитные карты

- Ипотека

- Плюсы и минусы

- Как оформить реструктуризацию

- Условия реструктуризации

- Требования к заемщику

- Необходимые документы

- Образец заявления на реструктуризацию кредита

- Анкета по реструктуризации кредита

- Возможна ли повторная реструктуризация кредита

Что такое реструктуризация

Когда заемщик не исполняет обязательства по уважительным причинам, таким как увольнение или тяжелая болезнь, с целью помочь ему распределить финансовую нагрузку, создана реструктуризация кредита в Сбербанке физическому лицу. Задача состоит в разрешении ситуации и стимулировании потребителя вернуть в будущем ссуду. Для этого срок погашения, согласованный с клиентом увеличивается, а обязательный взнос понижается.

Плательщик получит преимущества:

- Возврат долга меньшими суммами.

- Штрафы не начислятся, что исключит дополнительные расходы.

- Разрешение не потребует судебного разбирательства, которое чревато нервными переживаниями и лишними затратами.

- Положительная кредитная история (КИ) будет сохранена.

Плательщика не избавит от необходимости возвращать одолженные средства. Банк решает реструктуризировать ссуду для изменения условий, поэтому компании это выгодно не меньше. Кроме основной суммы добавятся начисленные проценты, величина которых возрастет пропорционально пролонгации срока погашения.

Это также избавит от лишних судебных разбирательств организацию в лице заимодавца, когда пришлось бы взыскивать долг через приставов. А тот факт, что клиента не бросили в сложной ситуации и помогли ему ее разрешить, повысит его лояльность.

Типы реструктуризации в Сбербанке

При переоформлении условий измененные пункты будут внесены в новый договор, который нужно подписать. Старый документ перестанет действовать с момента заключения нынешней сделки. Если же стали начисляться пени, обратите внимание, чтобы в актуальной договоренности не было добавлено пунктов о дополнительном начислении штрафов по завершенному документу. Подобное нарушение прав наказуемо законом, поэтому при выявлении его нужно обращаться в суд.

Потребительское кредитование

Сбербанк выдает претендентам в долг деньги на разные нужды, предусмотрено несколько разновидностей программ, одна из них – автокредит. Одобренная сумма зачисляется на карточный счет, прикрепленный к пластиковому носителю, либо выдается на руки в виде наличных.

Важно! Если заем оформлялся в нескольких организациях, все кредитные договора объединяются при подаче запроса на проведение рефинансирования в Сбербанке вместо реструктуризации потребительских кредитов. В результате такой модификации снижается ставка и сумма, подлежащая выплате.

Кредитные карты

Проще и доступнее оформления обычного кредита получить кредитку. Такой позиции придерживается множество потребителей, что делает продукт столь популярным. Действие носителей распространяется в России и за границей. Период активности карты определен финансовым учреждением, а сроки возврата оговариваются индивидуально.

Для организованности возврата предусмотрена контрольная дата. Это число, до которого ежемесячно производится взнос частично израсходованных средств. Их после списания процентов допускается использовать снова.

Когда внесение оплаты просрочено на длительный срок и начислена неустойка, каждое зачисление на баланс будет списано. Средства спишут на частичное долговое погашение. Реструктурирование позволит усовершенствовать платежный график и облегчить возврат одолженной суммы.

Ипотека

Задержка внесения платежа по жилищным займам чревата более серьезными последствиями. Банк может принять решение о продаже квартиры, находящейся у него в залоге до полного возврата задолженности с процентами. Вырученные от реализации объекта деньги помогут организации вернуть свои деньги. Для предупреждения таких ситуаций обращайтесь незамедлительно в отдел реструктуризации Сбербанка.

Плюсы и минусы

Список приобретаемых перспектив довольно обширен. В результате реструктуризации кредита в Сбербанке, физическому лицу представится шанс:

- вернуть долг, несмотря на усложнившееся материальное положение;

- избежать начисления пени, предусмотренных в случае неустойки;

- снизить величину ежемесячных взносов;

- справиться с задачей без ненужных затрат и стресса;

- сохранить свою КИ.

У кредитного учреждения тоже немало плюсов:

- минимизация убытков;

- повышение лояльности потребителя и перспектива привлечения новых пользователей по его рекомендации;

- рост суммы, полученной по процентной ставке, вследствие продления периода возврата;

- урегулирование проблемы без обращения в суд, что позволит избежать лишних хлопот, которые возникают в случае решения на законодательном уровне.

Как оформить реструктуризацию

В случае сложного финансового положения, из-за которого клиент не в состоянии вносить ежемесячные платежи по своему кредиту, он всегда может рассчитывать на помощь Сбербанка. Регламентом этого крупнейшего российского учреждения потребитель подает заявку уже когда произошла просрочка. При помощи калькулятора легко рассчитывается обновленная схема взносов.

Банк не может навязать клиенту реструктуризацию. Услуга осуществляется при условии согласия плательщика, но скорректировать постановления соглашения допустимо лишь если потребитель пропустит очередной платеж. Политика финансового учреждения в этом случае подразумевает ухудшение статуса в списке кредитного бюро историй. Из-за такой особенности пострадать могут даже добросовестные заемщики, которые сразу оповещают банк о том, что не обладают достаточной суммой, а потому не могут произвести очередную оплату.

Для применения реструктуризации нужно предъявить уважительные причины, подтвержденные документальным путем. Среди них:

- потеря трудоустройства;

- утрата возможности получать дополнительный доход;

- уход в декрет;

- срочный призыв гражданина в ряды армии;

- наступление тяжелого заболевания, из-за которого потребитель не может работать;

- гибель пользователя.

Требования по программам реструктуризации не ограничиваются стандартным перечнем, применяемым при получении других банковских услуг. К заемщику выдвигаются дополнительные критерии:

- Совокупная сумма по всем кредитным обязательствам не должна быть слишком большой.

- Редко выдвигается условие – задействовать поручителя. Это даст дополнительные гарантии, что долг возвратят.

- Доказательства необходимости понижения ставок и продления срока погашения.

Условия реструктуризации

Для пересмотра структуры ссуды клиент должен оформить соответствующий запрос в отделении. Только так банк получит полномочия менять установленные договорные условия. Односторонний порядок действий запрещен.

Не стоит дожидаться пока статус кредитоплательщика испортится. Решайте вопрос лично в банке с сотрудником сразу.

Требования к заемщику

Претендентам на реструктуризацию следует подготовить список необходимых бумаг. Немаловажное значение уделяется возрасту заемщика. В Сбербанке ссуды выдаются до 65 лет, если лицо пенсионного возраста не трудоустроено.

При пересмотре условий это же значение принимается за максимально допустимое. Когда клиент просит увеличения срока выплаты с целью уменьшить ежемесячную сумму, пролонгация возможна до наступления этого возраста. По займу последний взнос вносится до момента достижения потребителем 65 лет. Рассчитать алгоритм поможет операционист. При себе обязательно должен быть паспорт.

Необходимые документы

Приложение к заявлению на пересмотр условий ссуды в виде пакета бумаг является ключевым этапом. Документы для реструктуризации кредита в Сбербанке собираются в полном объеме и предъявляются сотруднику:

- оригинал паспорта;

- подлинник трудовой, либо ксерокопировальный заверенный экземпляр;

- для неработающих – справка о постановке на учет биржи труда;

- 2-НДФЛ или 3-НДФЛ с указанием размера дохода;

- все бумаги, способные доказать, что у заемщика есть веские причины для подачи запроса;

- заявление.

Важно! Приведен общий пример списка, запрашиваемый во многих кредитных учреждениях. Лучше уточнить при визите в отделение точный перечень документации. Делать это необходимо, если вы планируете решить вопрос оперативно.

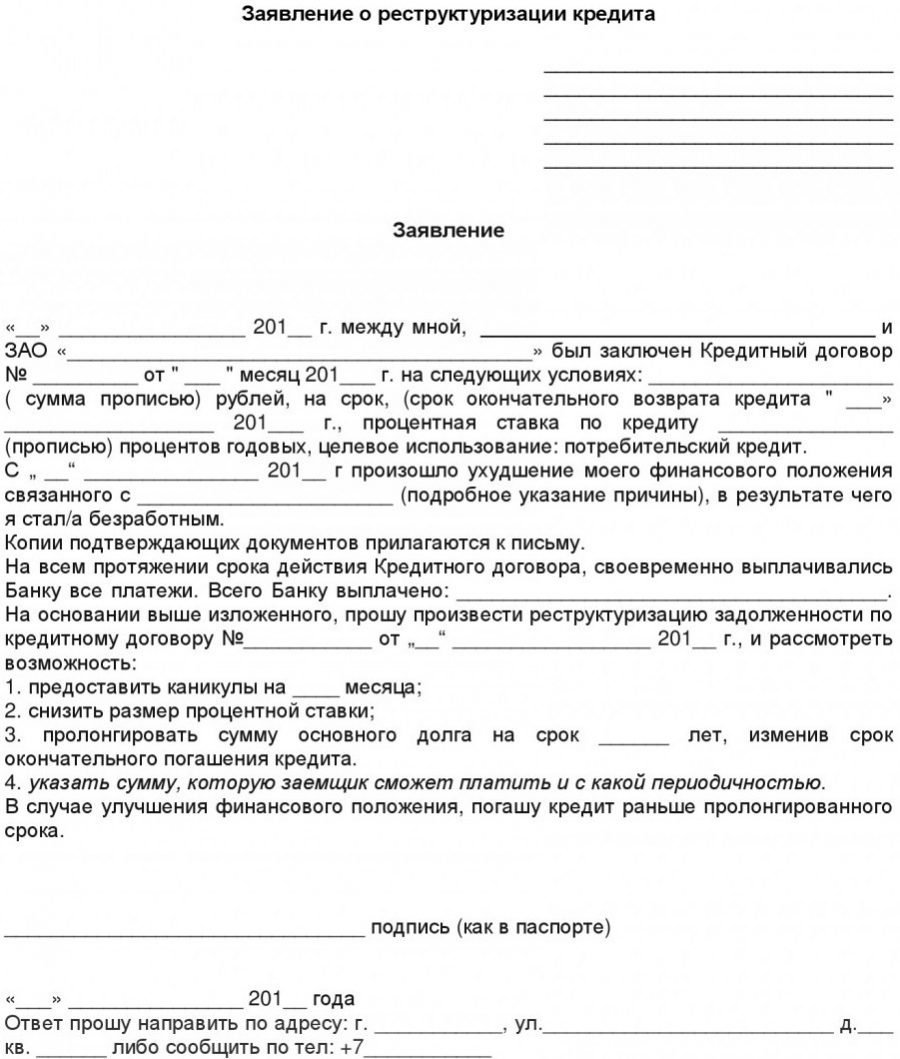

Образец заявления на реструктуризацию кредита

Без подачи заполненной формы бланка заявления операционисту, услуга не оформляется. Процесс занесения сведений в анкету простой. Сначала стоит получить образец на руки в офисе Сбербанка, либо скачать его онлайн. Так вы сможете правильно составить заявку, а у сотрудников не возникнет вопросов.

Анкета по реструктуризации кредита

После получения образца следует внести в графы нужную информацию. В анкете должны присутствовать сведения:

- подразделение банка и его реквизиты;

- инициалы заемщика полностью;

- характер обращения с перечислением причин для проведения процедуры;

- номер соглашения, заключенного во время получения ссуды;

- вид реструктуризации, выбранный клиентом;

- личные данные, включая сведения о жене (муже) и детях;

- наличие или отсутствие трудоустройства, источники дохода;

- наличие поручительства, информация о созаемщике;

- недвижимое имущество, находящееся в собственности претендента целиком или частично;

- дата заполнения бланка,

- подпись потребителя и расшифровка.

Реструктуризация долга по кредиту будет рассмотрена после передачи документов операционисту. Тот отправит заявку на рассмотрение. Вы можете обратиться к менеджеру, если самостоятельное заполнение анкеты вызвало затруднения.

Возможна ли повторная реструктуризация кредита

Если плательщик получил послабления на выполнение подписанных обязательств, но так и не исполнил их, не стоит и пытаться оформлять пересмотр во второй раз. Перспективы положительного ответа минимальны. Это объясняется тем, что клиент уже просил о лояльном отношении, но изменений так и не произошло, а оплаты не поступило.

В результате заемщик не выполнил свои обязательства даже по льготным условиям. Каждый анализ платежеспособности и расчет оптимальных вариантов для того или иного плательщика требуют от банка огромных затрат ресурсов и времени. По этой причине на повторную реструктуризацию не стоит рассчитывать.

1

1

По опыту хочу отметить,что надо для себя:просить ли у банка рестуктуризацию.При увеличении срока кредитования ежемесячные взносы меньше.Но надо понимать,что переплата по кредиту значительно увеличится: https://bankrot-kuban.ru/restrukturizaciya-kredita-v-sberbanke