Кредитные каникулы в Сбербанке: условия и порядок оформления

Если российский гражданин взял крупный кредит, ориентируясь на свое стабильное финансовое положение, он будет неприятно удивлен, когда ситуация изменится не в его пользу. Вполне может получиться так, что он не сумеет по-прежнему добросовестно справляться с ежемесячными выплатами. В таком случае его могут серьезно выручить кредитные каникулы в Сбербанке. Новые взаимоотношения кредитно-финансового учреждения и должника предполагают подписание нового договора. Обычно внесение платежей приостанавливается, а некоторая часть процентов продолжает вноситься.

Кто может рассчитывать на кредитные каникулы

Острая необходимость воспользоваться кредитно-каникулярной услугой может возникнуть по совершенно разным причинам. Заинтересоваться такой программой бывают вынуждены не только ипотечники, но и те, на ком лежит бремя потребительского кредитования.

Условия кредитных каникул Сбербанка предусматривают не только перенос окончания срока заключенного договора, но и множество дополнительных нюансов, благодаря которым жизнь заемщика может быть существенно облегчена. Гражданин может обратиться с просьбой о пересмотре существенных условий договора, если он:

- Оказался безработным. Его увольнение может быть связано с реорганизационными процессами в компании-работодателе или вообще с ее ликвидацией. Если увольнение случилось по собственному желанию, а стремление заново трудоустроиться не просматривается, предоставление отсрочки будет под большим вопросом.

- Стал инвалидом или потерял трудоспособность на длительный период времени. Может быть выявлено опасное заболевание, которое потребует незамедлительного лечения. Учитывается и тяжелая болезнь кого-нибудь из членов семьи.

- Потерял денежные средства в крупной сумме или лишился своего имущества. Эти параметры могут даже совпадать. Обычно такой ущерб бывает нанесен в результате стихийных бедствий различного масштаба.

Перечисленный перечень не является окончательным. Причины, которые могут считаться уважительными, подвергаются постоянному пересмотру и корректируются, их дополняют и сокращают с учетом появляющихся обстоятельств. Кредитные каникулы в Сбербанке могут быть предоставлены и по ряду других оснований, особенно при предыдущей хорошей истории. Случается, банк идет навстречу тем, кто всегда расплачивался по своим обязательствам в срок, не допускал просрочек, и предоставляет кредитную реструктуризацию.

Какие варианты взаимодействия существуют

При оформлении документов сразу просматривается, на какую из трех существующих программ сможет рассчитывать должник. Кредитные каникулы предполагают:

- Возможность полного прекращения любых выплат в рамках рассматриваемого договора. Клиент может получить отсрочку по всем платежам, ставшим для него непосильными. Правда, касается это только определенного периода (чаще всего устанавливается цифра в 3 месяца с момента подписания дополнительного соглашения, чтобы заемщик решил личные проблемы), а банк будет взимать пеню. Полная отсрочка относится к самому редко предоставляемому виду льготных послаблений. Воспользоваться ею можно в действительно исключительных случаях.

- Частичную отсрочку. Клиент может временно направить свободные денежные средства на погашение чего-либо одного: этим может стать или основной долг, или проценты по нему. По такой форме кредитные каникулы в Сбербанке предоставляются только два раза, пока длится весь срок кредитования. Каждый раз устанавливается временное ограничение на максимальный срок до 12 месяцев. Второй раз обратиться за аналогичной отсрочкой можно не ранее истечения 6-месячного срока после окончания действия предыдущей. Основной минус: при длительной задолженности получается значительная переплата денег – это особенно актуально, если кредиты длинные, ипотечные.

- Манипуляции с процентной ставкой. Она может быть снижена одновременно с увеличением срока действия договора, по которому возникли временные проблемы с выплатой долга. Индивидуальные условия наиболее выгодны.

Окончательное решение о варианте предоставления услуги принимает банковское учреждение после тщательного изучения представленного комплекта документов и анализа потенциальных перспективных изменений.

Кто может получить положительный ответ

Обычно банк идет навстречу добросовестному заемщику. Таким считают человека, который исправно и в установленные сроки справлялся со своими кредитными обязательствами, пока его финансовое положение серьезно не ухудшилось. Естественно, должник должен представить документы, подтверждающие наступление проблем.

Что потребуется при оформлении услуги

Попытать удачу могут все заемщики без исключения. Однако для положительного решения требуется неукоснительное соблюдение определенных правил.

Чтобы в 2024 году в Сбербанке оформить кредитные каникулы, необходимо придерживаться следующего алгоритма:

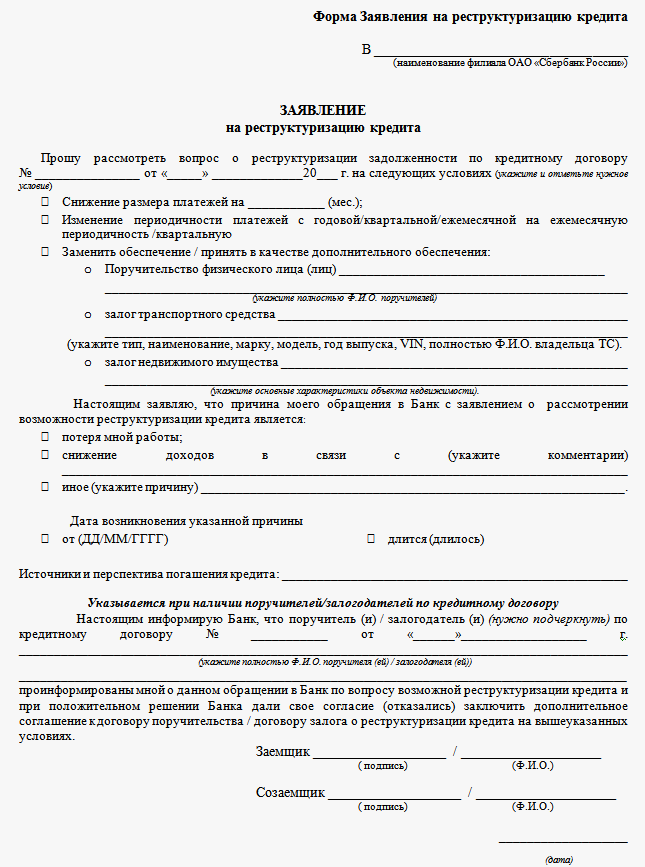

- заранее распечатать и заполнить в двух экземплярах соответствующее заявление (бланк можно получить и у специалистов-операционистов в отделении банка);

- откопировать и приложить к заявлению документы, подтверждающие наступление форс-мажорных обстоятельств (копию трудовой книжки в случае увольнения; медицинские справки, в том числе подтверждающие не только ухудшение здоровья вплоть до потери трудоспособности, но и наступившую беременность; свидетельство о рождении ребенка);

- собранный комплект отнести в банковское отделение (его примут в любом, но логичнее отправиться туда, где был оформлен кредит).

Можно приложить дополнительные документы, из которых следует, что материальное положение заявителя (или – его семьи) серьезно ухудшилось. О том, что решение принято (кредитные каникулы в Сбербанке согласованы или в них отказано), клиент узнает посредством sms-сообщения.

При положительном решении вопроса нужно будет еще раз лично посетить отделение банка. Это потребуется для получения обновленного графика платежей. Именно в соответствии с ним в дальнейшем потребуется возвращать заемные средства, осуществляя выплаты по кредиту.

Плюсы и минусы кредитных каникул

В течение всей отсрочки не прекращается начисление процентов на невыплаченную сумму долга. Да, каникулярное время дает возможность не выделять эти суммы из семейного бюджета, однако возвратить их все равно придется. Долги банк не простит, так или иначе, но нужно будет в дальнейшем выплатить взятый кредит вместе с начисленными процентами. И общий объем долга тоже возрастет.

К услуге отсрочки по выплате правильнее прибегать только тогда, когда ситуация действительно критическая: выплачивать долг не из чего, а если бездействовать, ничего не предпринимая, кредитная история будет ухудшена. Пассивное ожидание ни к чему хорошему не приведет – долговые обязательства все равно останутся. Невозврат кредита может обернуться неприятным общением с коллекторами или взаимодействием с судебными приставами. В интернете можно найти многочисленные отзывы о таких ситуациях.

Если заемщик разработал детальный, серьезный план по улучшению своего финансового положения, и ему требуется дополнительное время, свободное от выплат, безвыходная ситуация может переродиться в неприятную, но вполне подконтрольную, именно за счет кредитных каникул и снижения долгового бремени. Естественно, при таком раскладе предлагаемая банком реструктуризация (своеобразный отпуск) – реальный выход из долговой ямы.