Кредит на строительство частного дома в Сбербанке

Сбербанк — одно из двух финансовых учреждений, где оформляется ипотека на строительство дома, а также одобряющая заявки претендентов на постройку зданий из бруса. Редкость таких программ кредитования у банков объясняется большими рисками. По этой причине запрос на предоставление ссуды скрупулезно обрабатывается, а заявителя проверяют по каждому параметру. Клиенту также понадобится предоставить залог для дачи гарантий заимодавцу.

В чем особенность ипотеки

Ссуда на срок от 5 лет сопровождается рисками из-за вероятности недостроя в каждом из случаев. В такой ситуации недвижимость так и не обретает стоимости, однако расходы банка остаются прежними. По этой причине ипотека на постройку в Сбербанке характеризуется завышенными процентными ставками и жесткими условиями.

Но даже такая подстраховка устраивает лишь часть банков, поэтому многие организации после отмены выдачи кредитов на строительство домов так и не вернулись к этой практике. Подобные ссуды перестали выдаваться Сбербанком в период экономического кризиса, но программу восстановили уже в 2015 г. и продлили.

Гарантии получения выгоды банком обеспечиваются с помощью продуманных условий:

- сроки кредитования варьируются от 1 года до 30 лет, а минимальная ставка начинается от 13%;

- первый взнос — обязательный критерий, размер платежа составляет от 25% суммы кредита;

- ужесточение лимита по возрасту заемщиков.

Для клиентов тоже имеются выгодные стороны ипотеки на строительство:

- лояльностью Сбербанка пользуются клиенты зарплатной категории;

- применение маткапитала при погашении кредита;

- внесение частичной оплаты с помощью выплат по госпрограмме «Молодая семья».

Поскольку ссуда предоставляется на долгий срок, планируется, что внесение ежемесячной оплаты не будет обременительным.

Отличия от обычной ипотеки

Следует понимать, что жилищный кредит на постройку частного дома и на покупку уже готового жилья — не одно и то же. Выделяют 6 отличительных признаков.

Среди них:

- Порядок оформления. При обращении за ссудой на готовую квартиру сначала определяются с желаемым вариантом недвижимости и уже после обращаться в филиал банка. Если же клиент решил взять заем и начать строить дом самому, сначала он посещает отделение и с менеджером определяет доступную сумму и уже в ее пределах планирует расходы на строительство.

- Увеличенные проценты. Ставка на возведение частных домов больше из-за того, что востребованность квартир на рынке выше.

- Дополнительно претенденту понадобится предоставлять проект и ждать утверждения, а также регулярно сдавать отчетную документацию о завершении строительства, но в результате заявитель получит построенный и спланированный по своему вкусу дом.

- К выбранному участку выдвигаются требования. Назначение и категория земли должны соответствовать цели строительства индивидуального дома для постоянного проживания.

- Пока постройка не завершена, банк вправе затребовать гарантии в виде привлечения поручителей или залога в виде другого объекта недвижимости.

- Ипотека перечисляется частями на этапах строительства в зависимости от стадии выполнения.

Сегодня жилищные займы на возведение частного дома дают 2 банка: АТБ и Сбербанк. Требования и условия учреждений аналогичны с небольшими вариациями.

Условия Сбербанка

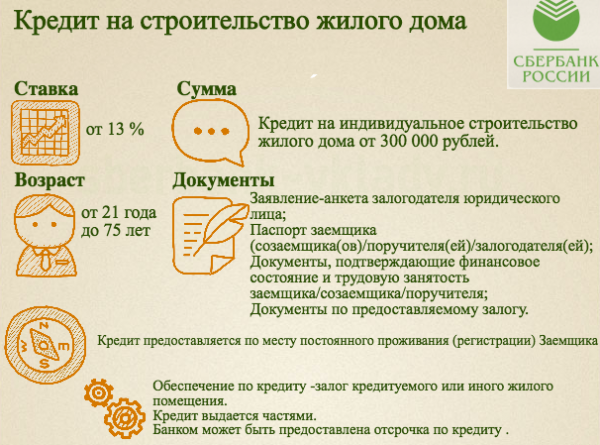

Ипотеку под строительство частного дома в Сбербанке доступно получить только в рублях. Важно понять, что использовать средства допустимо только для строительства.

Остальные критерии:

- минимальная сумма жилищной ссуды — 300 тыс. руб. на срок 1–30 лет;

- банк выдаст до 75% от суммы, рассчитанной по проекту или стоимости залогового объекта (если величина меньше требуемого займа);

- оставшиеся ¼ и выше покрываются за счет внесения первоначального платежа;

- на день получения ипотеки заявителю должно быть от 21 года, а на дату возврата долга — до 75 лет;

- срок работы на последнем месте разрешен от 6 месяцев, а общий стаж за предыдущие 5 лет — минимум 1 год (для зарплатных потребителей допускаются послабления);

- имущество в залоге страхуется вплоть до выплаты долга (если ипотека будет погашена раньше срока, деньги за страховку доступно вернуть).

Ипотека на строительство не перечисляется заемщику единоразово. Чаще переводится ½ суммы, затем клиент представляет отчет о проделанной работе, после этого зачисляется остаток по кредиту. Это еще одно отличие такого вида займа от выдаваемого на покупку готовой жилплощади.

Минимальная ставка в Сбербанке по ссудам на постройку дома составляет 10%, но доступна только гражданам, участвующим в государственной программе, которая направлена на развитие жилищной сферы. Для этого банк должен входить в число партнеров этой программы.

| Характеристика | Ставка |

| Заемщик не принадлежит к зарплатной категории пользователей | + 0,5% |

| Страхование жизни не оформляется | + 1% |

| Предоставление в залог вместо земельного участка, на котором планируется строительство, другого объекта | + 1% |

| Итого | 12,5% |

| Характеристика | Ставка |

| Заемщик не принадлежит к зарплатной категории пользователей | + 0,5% |

| Страхование жизни не оформляется | + 1% |

| Предоставление в залог вместо земельного участка, на котором планируется строительство, другого объекта | + 1% |

| Итого | 12,5% |

Особенности кредита:

- выдача по займу происходит частями;

- страховка на залоговый объект оформляется в обязательном порядке;

- на земельный участок оформление страховых услуг не требуется;

- комиссионный сбор за получение ссуды отсутствует;

- кредит гасится равными платежами как указано в подписанном графике оплаты;

- досрочно вернуть долг допустимо в любое время по заявлению заемщика (комиссия за это не взимается).

Заранее пользователю доступен самостоятельный предварительный расчет стоимости кредита с помощью калькулятора. Сначала подбирается программа кредитования, а затем вносится сумма затрат на строительство, величина первоначального платежа и период выплаты ссуды.

- Возрастное ограничение. Ссуда доступна лицам с 21 года. На период возврата заявителю должно быть до 75 лет.

- Подтверждение платежеспособности. Если потребитель — держатель зарплатной карты, справка об уровне дохода не запрашивается, а лимит по кредиту увеличивается.

- Рабочий стаж. На последнем месте — от полугода, а общий период — от 12 месяцев.

- Для повышения доступной суммы займа допускается привлечение до трех созаемщиков. Им тоже понадобится подтверждать доход с помощью справок.

Для получения займа на строительство частных домов претендент обязан соответствовать ряду критериев Сбербанка:

- Возрастное ограничение. Ссуда доступна лицам с 21 года. На период возврата заявителю должно быть до 75 лет.

- Подтверждение платежеспособности. Если потребитель — держатель зарплатной карты, справка об уровне дохода не запрашивается, а лимит по кредиту увеличивается.

- Рабочий стаж. На последнем месте — от полугода, а общий период — от 12 месяцев.

- Для повышения доступной суммы займа допускается привлечение до трех созаемщиков. Им тоже понадобится подтверждать доход с помощью справок.

На участок, на котором планируется строение дома, предъявляется свидетельство о праве собственности или договор аренды. Если земля принадлежит пользователю, она перейдет в обременение банку, а в случае аренды понадобится оформление залога права.

Сначала нужно определить, условия какого банка выгодны заемщику. Далее алгоритм будет состоять из следующих этапов:

- Клиент отправляется в отделение выбранного финансового учреждения с пакетом бумаг, включая паспорт и документацию на имущество, которое будет передано в залог при оформлении кредита. Заполнение бланка анкеты происходит перед подачей запроса. В нижней части опросного листа ставится подпись претендента, прописывается ФИО, а также дата и срок передачи на обработку.

- Затем требуется дождаться одобрения запроса на выдачу займа с предварительно согласованной суммой на постройку дома.

- Когда положительный ответ получен, понадобится предоставить свидетельство на собственность земельного участка и бумаги на строительство.

- Подписывается кредитный договор.

- Сделка проходит регистрацию в Росреестре.

- Ипотека выдается частями.

Важно! Если клиент Сбербанка относится к зарплатной категории, из пакета бумаг при оформлении заявления понадобится лишь паспорт. Пользователю другой категории придется также подтвердить размер зарплаты (2НДФЛ) и рабочей деятельности (ксерокопия трудовой).

Для повышения шансов на одобрение используется предоставление в залог дополнительного имущественного объекта. В этом случае также понадобится взять с собой в банк правоустанавливающий сертификат на дом или квартиру. На рассмотрение заявок уйдет от двух до пяти рабочих дней.

Если банк ответил положительно, у претендента в запасе 3 месяца на использование заемных средств. Ипотека оформляется при документальном подтверждении наличия денег на первый взнос и расходов, на которые заявителю нужен заем. На практике время, затраченное на оформление жилищной ссуды, составляет 1 месяц.

Список документов

Перечень бумаг, который предоставляет заявитель, состоит из следующих наименований:

- Заявление.

- Паспорт претендента и созаемщиков.

- Если потенциальный плательщик состоит в браке или имеет несовершеннолетних детей, предъявляются свидетельства.

- 2НДФЛ за предыдущий год от всех участников.

- Заверенная ксерокопия трудовой.

- Предпринимателям придется также принести налоговую декларацию и управленческую документацию.

- Военнослужащим потребуется подтвержденная ксерокопия контракта и документ о сроке службы.

- Бумаги по закладываемому имуществу.

- СНИЛС.

После получения одобрения по заявлению:

- документальное подтверждение наличия денег на первоначальный взнос;

- проект и смета;

- свидетельства на залоговый объект (правоустанавливающий сертификат, договор купли-продажи, заключение оценщика, техпаспорт на участок и выписка из Росреестра).

Дополнительно заверяется согласие всех собственников земли или второго супруга, если участок приобретался в браке.

Нюансы

Для досрочного погашения кредита на постройку дома в частичном или полном объеме заполняется специальный бланк заявления, указав дату внесения окончательной оплаты (только рабочий день) и номер счета для списания денег. Минимальная сумма оплаты долга раньше срока не ограничена. Штраф за это не предусмотрен.

Неустойка за просрочку внесения оплаты по ипотеке соответствует величине базовой ставки ЦБ РФ, которая действовала на день подписания договора. Штраф высчитывается от размера просроченной задолженности за срок опоздания со следующей даты за согласованным соглашением числом. Пени продолжают списываться до момента внесения оплаты включительно.

Пользователь может отсрочить уплату ипотеки или продлить период кредитования. Для этого предъявляется документальное доказательство увеличения затрат на строительство дома в процессе стройки, но до двух лет со дня получения займа.

Налоговый вычет распространяется на величину оплаченных по целевой жилищной ссуде процентов. Его размер составляет 13% от насчитанной ставки. Облагаемая сумма покупки дома, комнаты, квартиры или части повысилась до 2 млн руб., поэтому затраты на недвижимость возмещаются в ФНС (до 260 тыс. руб.).

- Кредитование и обработка заявок не облагается комиссионным сбором.

- Часть долга возвращается средствами маткапитала или госпрограммы, которая направлена на молодые семьи.

- Досрочная уплата долга не подразумевает начисление штрафных санкций.

- На протяжении всего периода плательщик вносит одинаковые суммы ежемесячно.

- Зарплатные пользователи Сбербанка пользуются дополнительными привилегиями.

- Лимит повышается с помощью привлечения созаемщика.

- Отдельную выгоду получит заемщик, если воспользуется для строительства дома услугами подрядной организации, прошедшей аккредитацию в Сбербанке.

- Выплаченные проценты можно вернуть в частичном размере при регистрации в ФНС налогового вычета 13% ставки по кредиту.

Госорганы и Сбербанк призывают население воспользоваться ипотекой для строительства собственного дома. По этой причине разработана линейка программ, отличающихся лояльными условиями.

На 2024 год жилищная ссуда предполагает следующие плюсы:

- Кредитование и обработка заявок не облагается комиссионным сбором.

- Часть долга возвращается средствами маткапитала или госпрограммы, которая направлена на молодые семьи.

- Досрочная уплата долга не подразумевает начисление штрафных санкций.

- На протяжении всего периода плательщик вносит одинаковые суммы ежемесячно.

- Зарплатные пользователи Сбербанка пользуются дополнительными привилегиями.

- Лимит повышается с помощью привлечения созаемщика.

- Отдельную выгоду получит заемщик, если воспользуется для строительства дома услугами подрядной организации, прошедшей аккредитацию в Сбербанке.

- Выплаченные проценты можно вернуть в частичном размере при регистрации в ФНС налогового вычета 13% ставки по кредиту.

Неоспоримый плюс ипотеки на строительство собственного дома — получение отсрочки у банка по выплате основного долга на 24 месяца со дня подписания договора. Такая услуга удобна при постройке, так как даже тщательно продуманная смета не гарантирует отсутствия дополнительных расходов. Выплата только процентов позволит снизить финансовую нагрузку заемщика.

Среди минусов:

- Подготовка и утверждение банком проектно-сметных документов.

- Ограничение периода на стройку.

- Участок, где планируется постройка дома, должен уже находиться в собственности у претендента, либо в аренде на время кредитования. Если надела нет, то и оформить этот вид ипотеки не получится.

- Согласованной смете и проекту придется четко следовать при возведении дома.

- Земля должна подходить под определенные критерии.

Нельзя назвать какую-либо разновидность жилищного кредита универсальной, поскольку каждый пользователь определяет для себя положительные и отрицательные стороны. У каждого клиента свои приоритеты и потребности, поэтому важно ознакомиться с нюансами каждой разновидности ссуды для принятия правильного решения.

Залоговое обеспечение

В большинстве вариаций ипотечных программ обязательное условие — предоставление залога в виде недвижимого имущества: дома либо квартиры. Это будет гарантией банка в случае невыплаты долга клиентом. Если заем выдается на приобретение готового жилья, то сам объект попадет под обременение до конца погашения долга.

При выдаче ссуды на строительство жилого дома средства банк выделяет под утвержденный проект, у которого нет материальной ценности, что не гарантирует исполнения плательщиком обязательств по договору. Для одобрения заявки потребуется предоставление в залог другого имущества.

Чаще к залогу привлекается земля, на которой планируется строительство дома. В случае, когда оценочная стоимость ниже требуемой для получения кредита, можно привлечь и другую собственность (автомобиль, квартира, гараж, дача).

Для предоставления Сбербанку дополнительных гарантий привлекается до трех созаемщиков. Это также позволит рассчитывать на увеличение одобряемой суммы. Однако найти подходящего претендента непросто. Супруг заявителя автоматически расценивается как созаемщик.

Госпрограмма по поддержке молодых семей

Выгодное решение жилищных проблем граждан стало возможным с внедрением государственных программ помощи ипотечным заемщикам.

Если в семье один супруг младше 35 лет на время подачи заявления на выдачу кредита, Сбербанке предоставит дополнительные льготы. Заем по этой программе сопровождается процентной ставкой 11,25%. Минимальная сумма первоначального взноса составляет 20%.

Сертификат на маткапитал

Средства по материнскому капиталу могут применяться для полного, либо частичного погашения жилищного кредита на возведение дома. Условия по этому вопросу в АТБ и Сбербанке различаются:

- маткапитал в Сберегательном банке используется для первого взноса, досрочного или частичного погашения;

- в АТБ сертификат применяется лишь на досрочную оплату кредита.

Другие способы получить деньги

Ипотека на строительство собственного дома — доступный вариант получить деньги, но невыгодный, поскольку на оформление кредита требуется немало времени. Проектно-сметную документацию бесплатно сделать под силу лишь проектировщику, а в остальных случаях этот этап сопровождается дополнительными расходами.

Альтернатива жилищной ссуды на постройку дома — потребительский кредит. Здесь не понадобится предъявление проекта, сметы и отчетов.

Среди доступных вариантов:

- Нецелевой заем, оформляемый в короткий срок. Ставка по процентам здесь выше, чем по ипотеке, а срок выплаты меньше (до 5 лет). Сумма ограничена, однако обеспечения не понадобится.

- Потребительский либо жилищный кредит с предоставлением залога в виде имеющегося недвижимого объекта. Период возврата долга здесь достигает 20 лет.

Во втором случае лимит тоже ограничен 60% рыночной стоимости закладываемого имущества, но он больше допустимого размера потребительского займа без обеспечения. Ставка здесь выше той, что установлена по ссудам на строительство домов.

Заключение

Сбербанк старается обезопасить себя от рисков при оформлении кредита на стройку дома. Пример — ограничение по периоду проведения работ. Обычно он не превышает трех лет. Это крайний срок, по окончании которого дом уже должен быть зарегистрирован по требованиям банка и законодательства. Жилой объект переходит в обременение до конца выплаты долга. Ставка снижается, а оплата становится менее обременительной для потребителя.

2

2

Внимательно прочитаю статью ведь с женой подумываем брать свое жилье в ипотеку. Материал изложен в доступной форме и последовательно. Заинтересовала госпрограмма по поддержке молодых семей поэтому решили ей воспользоваться.