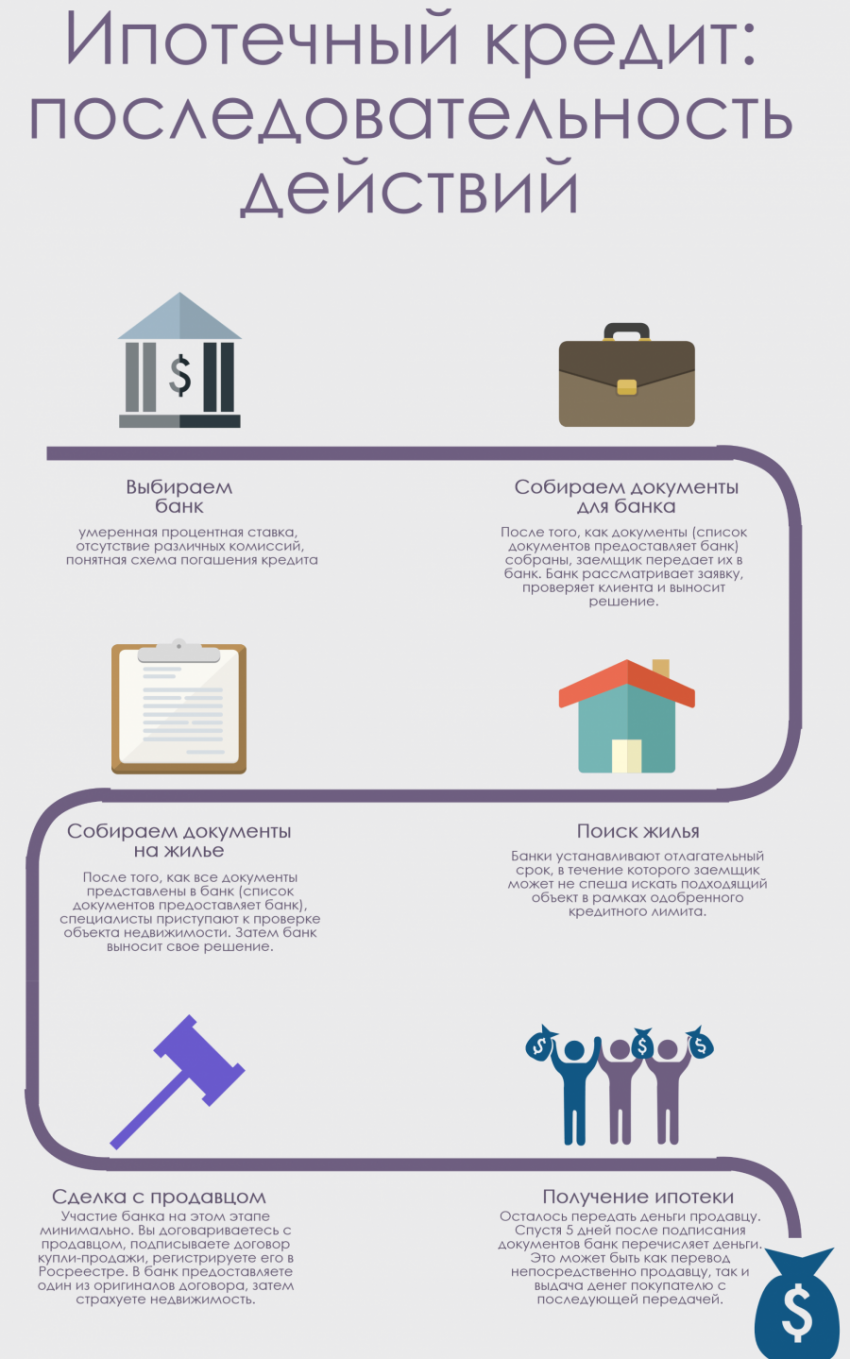

Одобрили ипотеку в Сбербанке: дальнейшие действия заемщика

Когда возникает вопрос о приобретении жилья, большинство людей выбирают ипотеку. При оформлении ипотеки клиенты проходят несколько этапов. Это сложный, долгий и волнительный процесс. Немногие люди четко представляют себе процедуру полностью, поэтому получив одобрение ипотеки в Сбербанке, сталкиваются с вопросами, что делать дальше, как действовать и сколько времени уйдет на весь процесс.

Действия после согласования ипотеки в Сбербанке

После того как сотрудники банка известили вас о положительном решении по заявке на ипотеку, можно приступать к подготовке документов на приобретаемую недвижимость, если жилье вы присмотрели заранее. В другом случае необходимо направить свои силы на поиск квартиры.

Положительное решение действительно в течение трех месяцев. В этот срок вам нужно не только найти жилье, но и успеть подготовить все документы и заключить сделку.

Выбор жилья

Банки предъявляют высокие требования к жилью, приобретаемому на средства ипотечного займа, поэтому на поиск подходящих вариантов иногда уходит немало времени. Выбранный объект должен соответствовать условиям банка. Если квартира не подходит по каким-то критериям, лучше искать другую, иначе можно потратить время, а кредитор отклонит объект и ипотечный договор не будет подписан.

Для повышения шансов купить хорошую квартиру по приемлемой цене, можно воспользоваться услугами риэлторов, заплатив им определенную сумму в качестве вознаграждения.

Требования Сбербанка к жилью, приобретаемому в ипотеку:

- Фундамент дома должен быть выполнен из кирпича, цемента или камня. Междуэтажные перекрытия — из железобетона, металла или комбинации указанных материалов.

- Возраст дома не превышает 30 лет, объект не имеет аварийного статуса.

- Степень изношенности здания к периоду выплаты займа не должен превышать 70%.

- Недвижимость не сдается, ею не пользуются третьи лица.

- Офис финансового учреждения и выбранный объект располагаются в одном регионе или городе.

- Все коммуникации (электричество, отопление, горячая и холодная вода) исправно работают. Квартира имеет собственную кухню и санузел.

В кредит можно купить жилье на первичном или вторичном рынке недвижимости. Кредитор тщательно проверяет объект по критериям, которые обеспечивают его ликвидность, поскольку приобретаемое жилье передается ему в залог в качестве обеспечения до полного погашения займа. Поэтому Сбербанк требует проведения обязательной оценки объекта аккредитованными специалистами. Эта процедура несет дополнительные финансовые расходы для покупателя (в пределах 3000-4000 рублей), но без нее договор невозможно подписать.

Подготовка документов

Сбор документов на проверку является следующим действием после одобрения ипотеки и определения с недвижимостью.

Для оформления ипотечного займа понадобится три пакета документов:

- на недвижимость;

- от заемщика;

- от продавца.

Документы на недвижимость:

- Право собственности на квартиру у продавца.

- Основания возникновения такого права (договор купли-продажи, договор дарения или обмена, свидетельство о наследстве, свидетельство о приватизации и т.п.).

- Техническая документация (кадастровый и технический паспорт и т.п.).

- Справка об отсутствии задолженностей по коммуналке.

- Справка о составе семьи, в которой отображается информация о прописанных в квартире лицах.

- Договор долевого участия, если квартира приобретается в строящемся доме.

- Отчет об оценке недвижимости.

Документы продавца:

- Паспорт РФ.

- Согласие супруга или остальных собственников на продажу, если квартиру продает человек, состоящий в браке или у объекта несколько владельцев.

- Разрешение органов опеки на продажу, если в числе собственников есть несовершеннолетние дети.

Документы от заемщика:

- Паспорт гражданина РФ.

- Документы лиц, которые будут собственниками, если речь идет о долевой собственности (свидетельство о рождении, если есть доля у малолетнего ребенка).

- Документы, подтверждающие наличие средств на первоначальный взнос (выписка из банка, сберегательная книжка, письменное подтверждение продавца о том, что он уже получил от вас часть средств и т.п.).

- Согласие от супруга на предоставление приобретаемого объекта в залог банку (заверить нотариально).

Сначала в банк подаются документы на недвижимость. Кредитор проверяет документы, затем одобряет выбранный вами объект или выдает отказ. В случае отказа нужно искать другую недвижимость. В случае одобрения подписывается ипотечный договор, и по желанию клиента оформляются полисы по страхованию недвижимости или жизни и здоровья заемщика.

Страхование

Недвижимость, приобретаемую в ипотеку, необходимо застраховать по требованию банка в одной из аккредитованных страховых компаний. В противном случае кредитор может повысить процентную ставку на 1% годовых.

Страхование жизни является обязательным условием при оформлении ипотечного кредита. Выставление таких условий банком влекут за собой повышение финансовых расходов со стороны заемщика, но позволяют снизить процентную ставку по кредиту для него. Поэтому важно перед принятием решения просчитать, какой из вариантов обойдется выгоднее.

Внесение первоначального взноса

Размер первоначального взноса в Сбербанке зависит от кредитной программы и может составлять от 15 до 50% и более. На практике минимальная сумма к первому взносу варьируется в пределах 300 000 рублей.

Внести первоначальный взнос можно:

- За счет собственных средств.

- За счет кредитных средств (заемщик берет дополнительный потребительский займ в этом же или другом банке).

- За счет средств государственной помощи (материнский капитал, жилищная субсидия, жилищный военный сертификат и т.п.).

Заплатить необходимую сумму можно следующими способами:

- Наличными через кассу банка.

- Безналичным со своего счета.

- Безналичным с кредитного счета потребительского займа.

- Безналичным со счета госорганов, если используется государственная помощь.

Регистрация права собственности и передача денег продавцу

День оформления сделки самый ответственный момент. Необходимо ознакомиться с договором на ипотеку и дополнительными соглашениями. При подписании важно заострить внимание на каждом пункте и если какие-то моменты не понятны, лучше уточнить у специалиста сразу.

В сделке участвуют три стороны:

- Покупатель, он же заемщик.

- Продавец.

- Банк.

Документы на недвижимость, а также лиц, участвующих в сделке, передаются в регистрирующий орган. Затем покупателю выдается свидетельство о праве собственности на недвижимость.

После получения свидетельства покупатель и продавец идут в банк, предоставляют выписку из ЕГРН и другие документы. Затем банк передает продавцу деньги.

Суть предоставления ипотеки в том, что банк на месте выдает или перечисляет денежные средства продавцу в количестве, соответствующем стоимости договора, а затем эти деньги с процентами ему возмещает заемщик по ипотеке в течение оговоренного периода.

Таким образом, список действий, что нужно делать после одобрения ипотеки в Сбербанке, достаточно большой и важный. После вынесения положительного решения, у заемщика появляется много забот: найти подходящий вариант для покупки, заказать услугу оценки имущества у специалистов, собрать необходимые документы. Сама процедура заключения сделки займет один день.

Процесс получения долгожданной квартиры пройдет легче, если подготовиться заранее и делать все последовательно. Серьезно отнеситесь к выбору жилья, соблюдая банковские условия. Когда все этапы пройдены, остается вовремя вносить ежемесячные платежи.

Автор статьи подробно и понятно описал последовательность действий после одобрения ипотеки. Сам так же следовал им когда, брал жилье в ней. Думаю многим она станет полезна и информативна.