Как оформить закладную по ипотеке в Сбербанке

Ипотечное кредитование – это выдача кредита на довольно длительный срок. В среднем период погашения ипотеки составляет от 10 до 30 лет. Банк в данном случае сильно рискует, учитывая фактор неизвестности. Никто не может гарантировать, что платежеспособность клиента через десять-двадцать лет останется прежней и что его не уволят с работы. Главной целью банковской деятельности является получение прибыли, но если банк будет направо-налево раздавать ипотечные кредиты всем желающим, то он быстро «прогорит», поэтому ему приходиться каким-то образом подстраховывать себя. Самой лучшей гарантией погашения задолженности является закладная на квартиру по ипотеке Сбербанка. В случае утраты платежеспособности клиентом, банк приобретает право выставить на торги залоговую недвижимость и за счет вырученных средств компенсировать свои убытки.

- Что такое закладная на квартиру

- Как оформить закладную по ипотеке в Сбербанке

- Сколько делается закладная по времени

- Документы для закладной по ипотеке в Сбербанке

- Образец закладной на квартиру по ипотеке Сбербанка

- Оформление закладной после сдачи дома

- Как получить закладную в Сбербанке после погашения ипотеки

- Может ли банк продать закладную

Что такое закладная на квартиру

Закладная на квартиру – это официальный документ, оформленный на специальном бланке и в установленном порядке, который временно, на срок действия ипотеки, передает право собственности на квартиру заемщика банку в качестве залога. Таким образом, залогодатель обязуется погасить всю сумму кредита вместе с начисленными процентами.

Закладная расценивается с юридической точки зрения как разновидность ценных бумаг, поскольку владельцу (в данном случае — банку) принадлежит право продажи заложенного имущества. Сбербанк также может ее перезаложить. Теряет свою юридическую силу закладная в день осуществления последнего платежа по кредиту. Несмотря на то, что выдавая ипотеку клиентам финансовая организация не только получает источник прибыли в виде процентов, но и огромный риск, поэтому с целью минимизировать свои возможные потери, банк выдвигает обязательное условие – предоставление квартиры либо другого имущества в залог, без которого выдача столь большого кредита на длительный строк невозможна.

Как оформить закладную по ипотеке в Сбербанке

Прежде чем начать оформлять закладную, клиент Сбербанка должен пройти несколько этапов по получению ипотечного кредита:

- Явиться лично в отделение банка и подать заявление на получение ипотеки.

- Подождать пока заявление не будет рассмотрено и будет принято решение по нему.

- При положительном ответе банка клиенту будет выделено всего 90 календарных дней для поиска подходящего жилья (если клиент не вложится в этот срок, придется заново писать заявление и получать одобрение Сбербанка).

- Воспользоваться услугами оценщиков, чтобы рассчитать рыночную стоимость жилья, которое планируется покупать.

- Затем подписать договор о кредитовании с банком.

- Оформить договор купли-продажи.

Пройдя все эти этапы, можно приступать к составлению закладной. Такая схема действительна только в случаях, если заемщик планирует купить квартиру по ипотеке на вторичном рынке недвижимости. При покупке нового жилья у застройщика процедура оформления кредита и закладной несколько отличается от вышеописанной. Для обеспечения займа клиент имеет право предоставлять в залог квартиру, дом, дачу, земельный участок и другое ценное имущество. Процедура оформления залоговой – довольно ответственное занятие и требующее предельной внимательности и основательного подхода к делу.

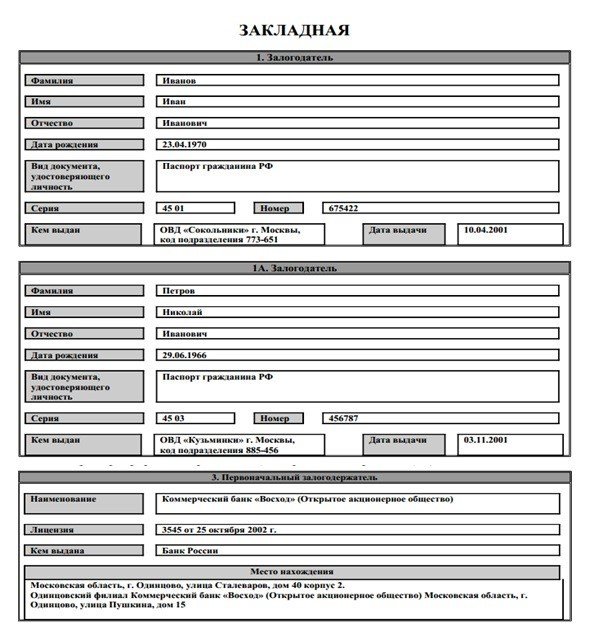

В документ вписываются следующие данные:

- ФИО залогодателя (человека, который берет ипотечный кредит и передает в залог свое ценное имущество).

- Данные паспорта гражданина РФ.

- Личные данные о клиенте, оформляющем ипотеку.

- В случае когда квартира, которую вносят в качестве залога, является собственностью нескольких человек, то в закладной указываются все данные о других собственниках.

- Полная информация о банке, выдающем ипотеку (залогодержателе).

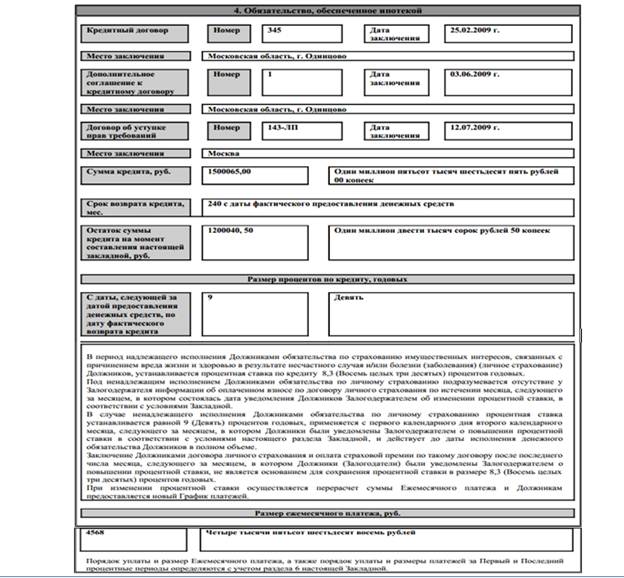

- Данные о договоре ипотеки.

- Сумма ипотечного кредита в национальной валюте.

- Размер ежемесячных взносов.

- Размер процентной ставки.

- Информация об обременении.

- Остаток по кредиту на момент оформления закладной (если часть уже была выплачена).

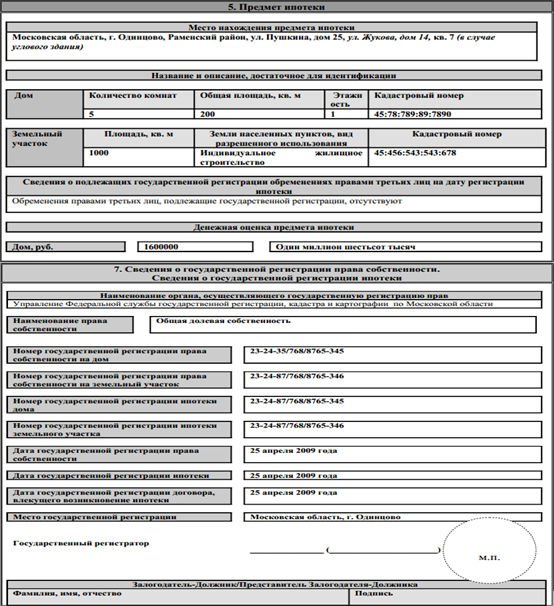

- Сведения об имуществе, приобретенном на кредитные средства.

- Рыночная (оценочная) стоимость залогового имущества.

- Данные о регистрации права собственности на залоговое имущество.

- Сведения о регистрации ипотечного кредита.

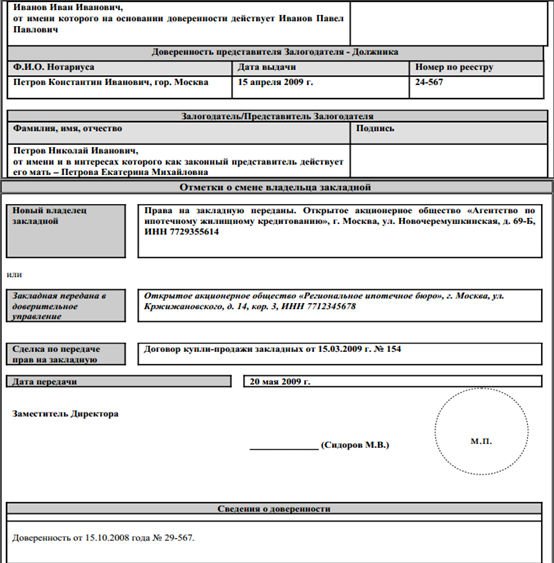

- В случае передачи закладной – сведения о новом залогодержателе.

Недвижимость в залог оформляется, в то время как составляется контракт на получение ипотеки. Очень важно в этот момент не упустить ни единой детали и проследить, чтобы все данные в этих двух документах соответствовали действительности и не содержали спорных данных.

После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра.

Сколько делается закладная по времени

Многих заемщиков интересует, сколько времени занимает процедура составления закладной. Здесь все сугубо индивидуально, поскольку длительность данной процедуры зависит от многих факторов:

- если вы берете ипотеку под залог квартиры, которую покупаете на кредитные средства, то вам придется сначала оформить договор купли-продажи и зарегистрировать свое право собственности, что также занимает определенное время (обычно документ, подтверждающий вступление в права собственности, предоставляется кредитору для оформления закладной в сроки, оговоренные в договоре кредитования);

- для оформления залогового имущества также необходима его экспертная оценка для установления его рыночной стоимости (длительность данной процедуры также зависит от множества факторов);

- сам процесс заполнения бланка залогодателем занимает немного времени, где-то 30-60 минут, если не спешить и внимательно перепроверить все данные, внесенные в форму установленного образца.

Документы для закладной по ипотеке в Сбербанке

Документы, необходимые для оформления закладной по ипотеке в Сбербанке включают в себя:

- оригинальная выписка из ЕГРП;

- экспертная оценка с установленной рыночной стоимостью объекта;

- кадастровый паспорт залоговой квартиры или иной недвижимости;

- документ, подтверждающий право собственности залогодателя на залоговый объект.

Вместе с этими документами для заполнения бланка закладной, нужно иметь при себе:

- договор об ипотечном кредитовании;

- паспорт гражданина РФ;

- для тех кто в браке, также нужно предоставить официальное (нотариально заверенное) согласие супруга (супруги) на передачу имущества в залог;

- документы физических лиц, которые являются совладельцами залогового имущества (если дом или квартира принадлежат нескольким лицам).

Образец закладной на квартиру по ипотеке Сбербанка

Чтобы процедура оформления залога не стала для вас большим сюрпризом, желательно заранее ознакомиться с бланком и его содержанием, чтобы потом не теряться при внесении данных. Если вам что-то непонятно, лучше проконсультироваться с экспертом или человеком, который неоднократно сталкивался с заполнением этого официального документа. Таким может выступить один из сотрудников Сбербанка, который собственно и занимается ипотечным кредитованием физических лиц с оформлением соответствующих документов.

Образец документа можно взять непосредственно в Сбербанке или же скачать из интернет-ресурсов. При скачивании бланка со сторонних сайтов, нужно удостовериться в актуальности версии документа, чтобы он не был устаревшим. Также можно посмотреть пример заполненного документа.

Оформление закладной после сдачи дома

Подписание кредитного договора между Сбербанком и заемщиком происходит параллельно процедуре регистрации прав собственности на жилье. Поэтому банк выдаст кредит не раньше, чем государственная комиссия и потенциальный собственник жилья не примут его.

Последним штрихом в данном деле является состоявшийся факт подписания акта приема-передачи возведенного дома застройщиком. Он должен сдать объект в эксплуатацию, пройдя все необходимые официальные процедуры. После того, как этот важный документ будет завизирован, будущий владелец квартиры может смело приступать к сбору всей необходимой документации для государственной регистрации права собственности. Оформление закладной по ипотеке в Сбербанке после официальной сдачи дома в эксплуатацию происходит на основании собранных документов и проведенной госрегистрации.

Процедура госрегистрации может проводиться в органе Госреестра или МФЦ. Будущий хозяин жилья в новостройке может предоставить пакет документов в одну из вышеуказанных инстанций лично, либо одним из следующих способов:

- нотариусом;

- через Сбербанк (при условии, что квартира не покупается в долевую собственность);

- при обращении к застройщику (если вся документация по квартирам в доме проходит регистрацию одновременно, что занимает достаточно много времени).

Если вы решили самостоятельно собрать пакет документов для оформления закладной по ипотеке в Сбербанке и последующей регистрации в Госреестре/МФЦ, то вы сэкономите массу времени и денег, поскольку необходимость в оплате услуг посредников (нотариуса, банка) отпадет. Но при личном обращении в инстанции желательно присутствие при регистрации представителя фирмы-застройщика.

Процедура оформления закладной по ипотеке в Сбербанке после сдачи дома застройщиком аналогична той, что проводиться при покупке квартиры на вторичном рынке.

Как получить закладную в Сбербанке после погашения ипотеки

Что делать после погашения задолженности? Как получить закладную на квартиру или дом по ипотеке в Сбербанке? Изначально, при составлении договора кредитования, Сбербанк обязуется вернуть залогодателю закладную. После того, как внесен последний платеж в пользу погашения ипотечного кредита и задолженность перед банком полностью закрыта, происходит процедура снятия обременения (то есть возврат закладной на квартиру залогодателю), которая подразумевает одинаковый алгоритм действий для всех видов кредитов, оформленных в Сбербанке под залог недвижимости:

- В течение первых трех дней с момента полного погашения задолженности клиентом, сотрудник банка должен связаться с заемщиком (если за время выплаты ипотеки вы сменили номер телефона, то ждать звонка из банка не стоит, лучше самим позвонить туда в нужное время).

- Клиенту нужно лично явиться с документами (паспорт, договор об ипотечном кредитовании, копия закладной и т.д.) в отделение Сбербанка, где оформлялся кредит, чтобы забрать документ.

- Сотрудники Сбербанка возвращают клиенту его закладную с пометкой о полном погашении ипотеки, а также и другие документы для снятия обременения.

- С этой закладной клиент должен отправиться в Госреестр или МФЦ, где с залогодателя снимаются все обременения.

Может ли банк продать закладную

Закладная является собственностью Сбербанка, где она хранится до тех пор, пока заемщик до конца не расплатится по ипотеке. За время владения закладной, банк имеет право ее продавать и перезакладывать неограниченное количество раз. Независимо от того, через сколько «рук» пройдет ваша закладная и к кому она в итоге попадет, условия договора остаются прежними: не изменяются сроки, процентные ставки, размер ежемесячного взноса и т.д.

Важно! В случае продажи или внесения в залог вашей закладной на квартиру по ипотеке банк обязан вам сообщить об осуществлении сделки и ее деталях.

После полного погашения кредита и возврата закладной, на обратной стороне данного документа должна быть завизированная запись с мокрой печатью и подписью уполномоченного представителя Сбербанка о том, что обязательства согласно договору о кредитовании выполнены обеими сторонами сполна, и никто из сторон никаких претензий друг к другу не имеет.