Как перекредитовать ипотеку в Сбербанке на меньший процент

Одним из наиболее востребованных кредитных продуктов Сбербанка является перекредитование ипотеки. Необходимость рефинансировать ипотеку в Сбербанке возникает, когда заемщик сталкивается с финансовыми трудностями и выполнять свои обязательства перед кредитором он уже не в состоянии.

Причин для этого может быть несколько:

- При оформлении кредита в договоре не была зафиксирована процентная ставка на весь период кредитования, и она постепенно повышалась.

- Ссуда была получена в иностранной валюте, и обменный курс национальной валюты (рубля) резко упал, в результате чего существенно вырос размер ежемесячного платежа, а соответственно и долга.

- Личные обстоятельства (потеря работы, временная или постоянная нетрудоспособность и т.д.).

- Сбербанк разработал новую программу с более выгодными условиями кредитования.

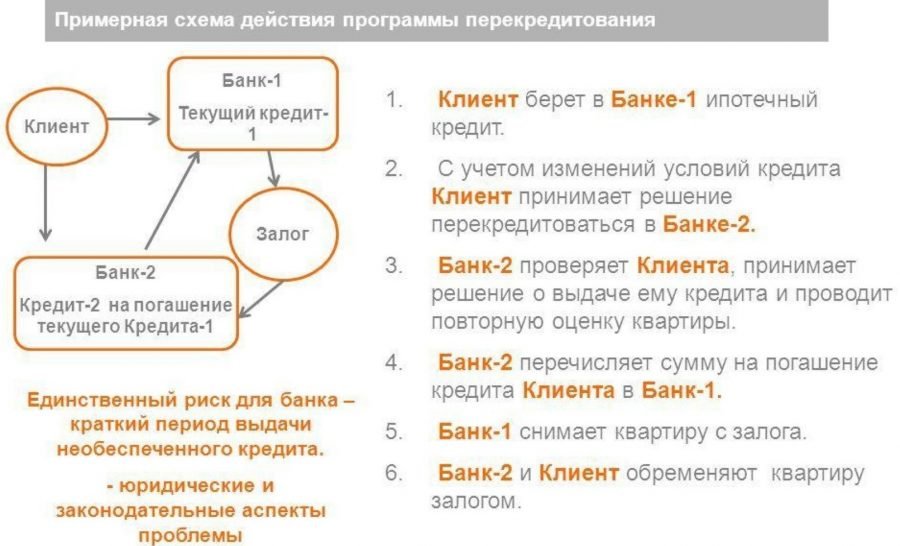

В Сбербанке действует специальная программа для клиентов, желающих перекредитовать ипотечный займ на более выгодных условиях. Рефинансирование кредитов позволяет снизить финансовую нагрузку на заемщика, позволив ему добросовестно выполнить свои кредитные обязательства и сохранить хорошие взаимоотношения с банком.

Преимущества рефинансирования ипотечных займов

Программа кредитования «Рефинансирование ипотеки» от Сбербанка обладает рядом преимуществ:

- Если у заемщика имеется задолженность по ипотечному займу, а также еще несколько непогашенных кредитов, при перекредитовании он может объединить все свои займы в один. Это позволит ему уменьшить размер переплат и количество ежемесячных платежей. Особенно удобна консолидация в одном займе нескольких кредитов в случае, когда они оформлены в разных банковских учреждениях. После рефинансирования платить станет проще – просто перечислить нужную сумму на один счет. Это экономит время. Если учесть, что за каждый платеж еще взимается комиссия, то можно сэкономить только на этом приличную сумму.

- Если в Бюро кредитных историй о заемщике имеются все необходимые сведения, Сбербанк не требует справки об остатке ипотечного долга в другом кредитном учреждении.

- Совокупный ежемесячный платеж может уменьшиться в результате объединения всех имеющихся у заемщика задолженностей.

- Каждый претендент на перекредитование может рассчитывать на индивидуальный подход в процессе рассмотрения его заявки и сопутствующих документов.

- Нет необходимости в получении согласия кредитора на проведение рефинансирования его займа. Клиенту достаточно обратиться с соответствующей заявкой в Сбербанк и дождаться положительного решения.

- При рефинансировании действующих кредитов заемщик попутно может взять взаймы еще некоторую сумму для нецелевого потребления под относительно невысокий процент.

- Программа «Рефинансирование ипотеки» не предусматривает никаких комиссий – ни за выдачу кредита, ни за его обслуживание.

Условия перекредитования ипотеки

Рефинансировать ипотеку в Сбербанке можно на определенных условиях, действующих в рамках данной кредитной программы.

Таблица. Условия рефинансирования.

| Критерий | Условия перекредитования ипотеки |

| Валюта, в которой оформляется займ для рефинансирования ипотеки | Национальная валюта РФ (рубли) |

| Минимальный размер суммы кредита | 1 миллион рублей |

Максимальная сумма займа:

|

7 млн. руб.

1,5 млн. руб. 1 млн. руб |

| Период кредитования | От 1 до 30 лет |

| Размер комиссии за выдачу ипотечного займа | Не взимается |

| Страхование | Договор страхования жизни и здоровья заемщика заключается с ним в добровольном порядке согласно установленным Сбербанком требованиям |

Максимальная сумма для рефинансирования ипотечной задолженности не может превышать меньшее из значений:

- 80% от оценочной стоимости недвижимого имущества (сумма должна быть указана в соответствующем отчете о проведении экспертной оценки объекта).

- Размер остатка задолженности (тело кредита плюс начисленные проценты), а также сумму, которую запросил заемщик для целей личного потребления.

Сбербанк выдает кредит для рефинансирования:

- Одного непогашенного ипотечного займа, оформленного в другом банковском учреждении.

- Нескольких различных займов, общее количество которых не превышает пять. Это могут быть ссуды других кредитно-финансовых организаций: потребительские и автокредиты, а также задолженность по кредитным картам.

Рефинансировать при помощи данной кредитной программы можно не только кредиты, выданные другими банковскими учреждениями, но и потребительские займы и автокредиты, полученные в Сбербанке.

В качестве обеспечения по кредитному продукту «Рефинансирование ипотеки» заемщик должен предоставить банку закладную, оформленную на один из нижеперечисленных объектов недвижимого имущества:

- квартиру;

- частный жилой дом;

- комнату в коммунальной квартире;

- долю в квартире или частном доме, выделенную в натуральной величине;

- жилую недвижимость с участком земли, на котором она построена.

В случае когда жилище было куплено на кредитные средства (за счет рефинансируемого займа), то на нем имеется обременение в виде закладной. Распорядителем данного документа является банк-кредитор. После погашения задолженности обременение с объекта полностью снимается, после чего он может быть передан Сбербанку в залог в качестве обеспечения по программе «Рефинансирование ипотеки».

Процентные ставки по кредиту

Размер процентов при перекредитовании ипотеки и других кредитных продуктов зависит от нескольких факторов:

- для каких целей был оформлен кредит, который рефинансируется (приобретение жилья в ипотеку, кредитная карточка, автозайм, потребительский кредит или нецелевая ссуда);

- на каком этапе перекредитования начисляются проценты (до или после процедуры регистрации ипотеки — оформления закладной на объект залога, до или после документального подтверждения погашения задолженности по рефинансируемому займу и т.д.).

После получения кредитных средств под залог имущества заемщик должен в срок до 90 календарных дней предоставить кредитору весь пакет документов на залоговую недвижимость и оформить закладную. До того момента, как он выполнит это обязательство, для него действуют повышенные ставки. После регистрации ипотеки Сбербанк понижает проценты.

В случае с перекредитованием алгоритм начисления процентов такой же: банк начисляет повышенную ставку по кредиту до тех пор, пока заемщик не представит документ, подтверждающий, что долг полностью погашен и рефинансируемый кредит закрыт. После подтверждения данного факта банк снижает первоначальную ставку.

Таблица. Действующие тарифы в рамках программы «Рефинансирование ипотеки» в 2018 году.

| Цели, на которые была оформлена рефинансируемая кредитная задолженность | Процент, начисляемый до момента регистрации ипотеки и без подтверждения погашения рефинансируемого долга | Процент, начисляемый после регистрации ипотеки и без подтверждения закрытия рефинансируемой задолженности | Процент, начисляемый после регистрации ипотеки и документального подтверждения полного погашения рефинансируемой ссуды |

| Приобретение жилья в ипотеку | 11,5% | 10,5% | 9,5% |

| Жилье в ипотеку, кредитная карточка, нецелевой займ наличными, потребительский кредит, автозайм | 12% | 11% | 10% |

| Жилье в ипотеку, кредит наличными на разные цели | 12% | 11% | 10% |

Требования Сбербанка к потенциальным заемщикам

Рассчитывать на одобрение заявки по рефинансированию ипотечных займов могут лица, отвечающие требованиям банка. Чтобы оформить данный кредитный продукт:

- претендент должен быть старше 21 года;

- к моменту внесения последнего платежа возраст заемщика не должен превышать 75 лет;

- заемщик должен иметь трудовой стаж на последнем рабочем месте не меньше полгода или как минимум год совокупного стажа за предыдущие пять лет;

- заемщик должен иметь гражданство РФ, так как лиц с иностранным гражданством Сбербанк в рамках данного банковского продукта не кредитует.

Если в первичном ипотечном договоре указанно, что все обязательства возлагаются на конкретного созаемщика, подать заявку на перекредитование данной задолженности должен именно он. Согласно условиям рефинансирования Сбербанк допускает возможность привлечения созаемщиков. К ним он предъявляет те же требования, что и к основному созаемщику.

Законный муж или законная жена заемщика автоматически становятся солидарными созаемщиками. Уровень их платежеспособности и возраст на данное обстоятельство никоим образом не влияют. Исключением в данном правиле являются следующие случаи:

- если между заемщиком и его супругой(ом) был составлен брачный контракт, согласно которому в их браке действует режим раздельной собственности;

- если муж/жена заемщика является гражданином другой страны, то есть не имеет гражданства РФ.

Отвечать вышеперечисленным требованиям недостаточно, чтобы перекредитоваться в Сбербанке и получить более выгодные условия. Еще важно, чтобы рефинансируемая ссуда соответствовала некоторым обязательным критериям:

- не должно быть текущих просроченных платежей;

- ежемесячный платеж по кредиту за последний год вносился своевременно и без задержек;

- с момента подписания договора по рефинансируемой ипотеке прошло не менее полгода (180 календарных дней);

- до завершения периода кредитования согласно первичному договору осталось не меньше трех месяцев;

- рефинансируемая ссуда ни разу не подвергалась реструктуризации за весь период кредитования (с момента подписания договора и до дня обращения о рефинансировании).

Особенности получения и обслуживания ипотечного займа

Получение ссуды для рефинансирования ипотеки в Сбербанке имеет ряд своих характерных особенностей:

- обратиться с заявкой о перекредитовании займов можно в отделение Сбербанка, которое расположено вблизи местонахождения фирмы/предприятия, где работает заемщик, либо недалеко от места его прописки;

- срок рассмотрения поданной заявки может варьироваться от 2 до 8 дней в зависимости от индивидуальных обстоятельств каждого отдельного случая;

- вся сумма займа выдается заемщику единовременно, одним платежом;

- погашать ипотечный займ необходимо регулярно, каждый месяц, равными частями (размер платежа определяется исходя из периода кредитования);

- клиент имеет возможность досрочно выполнить свои обязательства и погасить кредит, предварительно уведомив об этом Сбербанк в установленной форме;

- согласно условиям программы рефинансирования предусмотрена неустойка за просроченные обязательные платежи.

Размер неустойки определяется банком по формуле: (ключевая ставка Центробанка РФ, действовавшая в момент подписания соглашения о рефинансировании × на сумму просроченного обязательного платежа) × на количество дней просрочки = сумме неустойки.

Пакет необходимых документов

Чтобы банк принял к рассмотрению заявку о рефинансировании ипотечных и других видов займов, необходимо вместе с анкетой-заявкой установленного образца подать еще и такие бумаги:

- Паспорт, в котором обязательно должна быть запись о регистрации (прописка).

- Если заявитель имеет временную регистрацию, он также должен подать справку с указанием места прописки.

- Справки и копии документов, которые могут подтвердить наличие необходимого трудового стажа заявителя и его платежеспособность – размер з/п и т.д.

- Если при рефинансировании происходит консолидация нескольких займов в одном, то по каждому из них нужно предоставить такие сведения:

- номер соглашения о кредитовании;

- дата подписания;

- срок кредитования (на какой период был оформлен займ);

- сумма кредита;

- валюта, в которой был получен займ;

- размер ежемесячного платежа;

- ставка по кредиту;

- реквизиты р/с банка-кредитора и р/с для погашения задолженностей.

Вся вышеперечисленная информация должна быть документально подтверждена первичным ипотечным договором или любым другим документом, содержащим все необходимые сведения. Если у банка возникнут дополнительные вопросы к заемщику, он может в процессе рассмотрения заявки затребовать также:

- справку с указанием остатка долга;

- справку об отсутствии (или наличии) просрочек за последний год.

Предоставление документов с реквизитами банка-кредитора, выдавшего ссуду, должно быть при первом обращении в Сбербанк (вместе с подачей заявки). Если за то время, пока заявка будет на рассмотрении, платежные реквизиты изменятся, заемщик не сможет получить кредит. Ему придется повторно подавать заявку о рефинансировании задолженности с указанием новых реквизитов первичного кредитора.

Нередки случаи, когда кредитное учреждение продает или переводит задолженность в другую кредитную организацию, к примеру, в Агентство ипотечного жилищного кредитования. Но случается, что и банки выкупают кредиты друг у друга. Если рефинансируемый займ был продан другому банковскому учреждению, нужно предоставить еще документ, который официально подтверждает произошедшие изменения в платежных реквизитах.

Закладная и правоустанавливающие документы на оформленный в залог объект подаются в кредитный отдел уже после одобрения заявки на рефинансирование ипотечного займа.

Рефинансирование ипотеки нередко является единственным разумным выходом из трудной финансовой ситуации. Условия, которые предлагает Сбербанк своим клиентам, вполне конкурентоспособные и выгодны для многих заемщиков, столкнувшихся с трудностями в процессе выполнения обязательств перед кредитором. Поэтому популярность данного банковского продукта неумолимо растет, а клиенты все чаще обращаются в Сбербанк, чтобы переоформить свои ипотечные кредиты под более низкий процент.

5

5