Как оформить реструктуризацию ипотеки в Сбербанке

Реструктуризация ипотеки в Сбербанке – это хороший выход из положения, когда погашать кредит становится не «по карману». Многие клиенты немало слышали о возможности реструктурировать задолженность перед кредитором, но далеко не все знают, что это и в чем его суть.

Что такое реструктуризация

Реструктурирование задолженности по кредиту предполагает корректирование условий действующего ипотечного договора. Делается это с целью создания благоприятных условий для клиента, позволяющих ему впредь успешно выполнять долговые обязательства перед кредитором.

В результате внесения некоторых поправок в условия кредитования, между клиентом и кредитором составляется и подписывается новый договор, в котором излагаются все договоренности сторон. Соглашение о реструктурировании долга заключается в индивидуальном порядке между заемщиком и банком. В итоге они должны прийти к взаимовыгодному решению и внести в условия договора такие поправки, чтобы они удовлетворяли обе стороны соглашения.

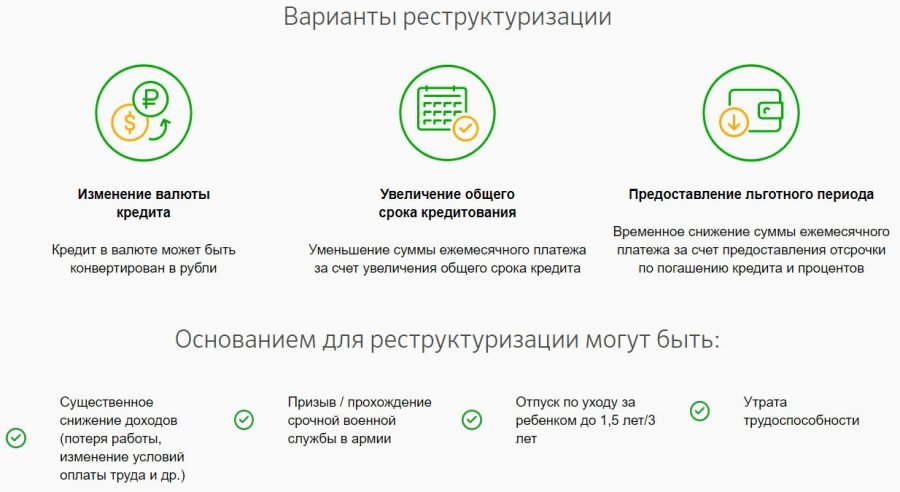

Варианты реструктуризации ипотеки

Реструктуризация ипотеки в Сбербанке осуществляется несколькими способами:

- Продление срока действия договора. Увеличивается количество месяцев для погашения кредита. Соответственно размер ежемесячных выплат немного уменьшается. Важно понимать, что данный способ реструктурирования ипотеки приводит к увеличению переплаты: чем дольше срок кредитования, тем больше сумма начисленных процентов. Пролонгация кредитного договора возможна на срок от 3-х до 10-ти лет, но в общей сложности период кредитования не должен быть дольше максимально допустимого.

- Предоставление кредитных каникул — отсрочка в погашении основного долга (тела кредита) на некоторое время. В этот период заемщик вносит ежемесячно некоторую сумму, которая идет в пользу погашения процентов. Остаток основного долга в данном случае остается неизменным. Этот вариант реструктуризации также влечет за собой увеличение переплаты, поскольку срок погашения долга автоматически продлевается на период каникул.

- Списание начисленной неустойки за просрочку, штрафов и пени. Применяется данный метод тогда, когда у заемщика имеется длительный период просрочки, повлекший за собой штрафные санкции и увеличение суммы долга. В результате списания пени и штрафов, размер задолженности уменьшается. В итоге заемщику остается оплатить только основной долг и начисленные проценты согласно двустороннему соглашению.

- Изменение графика ежемесячных платежей по кредиту. К примеру, дату внесения обязательного ежемесячного платежа можно перенести на другое число месяца, если так будет удобнее клиенту. Сумма начисленных процентов в данном случае останется неизменной, а вместе с ней и сам период кредитования.

- Снижение процентной ставки по кредиту. Этот вариант применяется в основном в тех случаях, когда ставка изначально не была зафиксирована при заключении ипотечного договора и заметно выросла с момента подписания соглашения.

- Перевод валютного кредита в национальную валюту. В данном случае заемщик выигрывает в том, что при дальнейших скачках курса иностранной валюты и удешевлении рубля, размер его долга не будет расти.

Причины и основания для банка

Чтобы банк согласился реструктурировать задолженность по ипотечному займу, у заемщика должны быть веские основания для этого. Если клиенту нечего предъявить кредитору, он откажет ему в пересмотре условий кредитования. К уважительным причинам можно отнести:

- Увольнение с работы. Важно, чтобы потеря работы не была инициативой заемщика или следствием его вины (нарушение трудового распорядка, превышение должностных полномочий и т.д.). Допустимо, когда клиент теряет источник прибыли в результате сокращения штата, ликвидации или банкротства предприятия и т.п.

- Простой на предприятии или перевод на менее оплачиваемую должность, в результате чего размер ежемесячного дохода заемщика заметно уменьшился. Это может быть перевод на полставки или на четверть, вынужденный отпуск за свой счет и т.д.

- Заболевание или получение группы инвалидности, что повлекло за собой временную или постоянную потерю трудоспособности, а соответственно и потерю источника прибыли. К примеру, перелом руки/ноги предполагает длительный период восстановления, на который больной будет лишен возможности работать и зарабатывать.

- Пополнение в семействе. Рождение малыша также может расцениваться банком как уважительная причина. Главное доказать, что финансовые трудности в семье связаны именно с этим радостным событием. К примеру, на момент оформления ипотеки работали мать и отец. С появлением на свет малыша мать ушла в декретный отпуск, а семью стал содержать один отец. В результате совокупный доход семьи уменьшился вдвое, плюс прибавились дополнительные траты, связанные с рождением младенца. К примеру, банк редко отказывает в пересмотре условий кредитования многодетным семьям или тем, в которых родилась двойня или тройня.

- Смерть близкого родственника или одного из созаемщиков (если такие были). Здесь подразумевается, что в результате кончины одного из вышеприведенных лиц совокупный доход семьи заемщика существенно сократился. Необязательно, чтобы созаемщик был членом семьи. При оформлении ипотеки, если привлекается один или несколько созаемщиков, то в совокупный доход основного заемщика входят также доходы семей каждого созаемщика. Поэтому смерть одного из этих лиц приводит к уменьшению заявленного заемщиком среднемесячного дохода, который послужил основанием для выдачи ему кредита.

Внимание! Могут быть и другие веские основания для пересмотра условий кредитования. Важно, чтобы они были достаточно уважительными для банка и документально доказаны.

Процедура оформления

Процедура оформления реструктуризации ипотеки в Сбербанке в 2024 году проходит в несколько этапов:

- Необходимо предварительно ознакомиться с информацией о реструктурировании ипотечных займов банком. На данном этапе нужно оценить свои реальные шансы: имеется ли уважительная причина, отвечает ли заемщик основным требованиям, соблюдены ли все условия для реструктуризации и т.д.

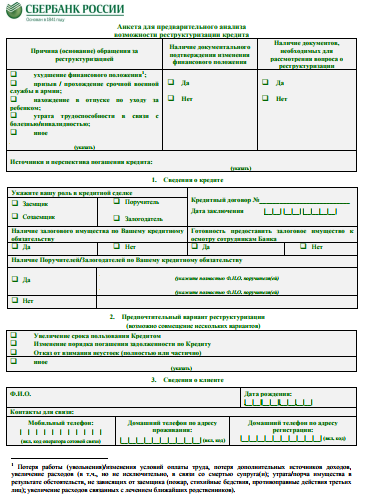

- Если шансы есть, нужно заполнить заявку-анкету, образец которой можно скачать здесь. Внимательно заполнив все поля анкеты, нужно ее проверить. После этого отправить файл с анкетой на адрес электронной почты Сбербанка (UPFLSZB@sberbank.ru). Рассмотрением заявок занимается отдел по работе с проблемными кредитными задолженностями.

- В процессе рассмотрения анкеты сотрудники банка выясняют всю информацию по данному кредитному договору (наличие просрочек, сумма задолженности, размер штрафов, пени и т.д.). После рассмотрения они связываются с клиентом, чтобы обсудить некоторые моменты, содержимое пакета документов и уточнить интересующую дополнительную информацию. Сотрудник банка озвучивает клиенту варианты реструктурирования кредита, которые ему может предложить кредитор.

- Если клиент согласен с предложенными условиями, он подготавливает всю документацию для проведения реструктуризации и предоставляет их в банковское отделение.

- Далее дело за банком: нужно ждать пока он проверит предоставленную информацию, изучит особенности дела и проанализирует сложившуюся ситуацию, чтобы принять окончательное решение. В случае одобрения, заемщик должен заполнить заявление о реструктуризации установленного образца, который ему любезно предоставит сотрудник кредитного отдела Сбербанка.

- На завершающем этапе стороны обсуждают условия нового соглашения и подписывают договор реструктуризации.

Список документов

В зависимости от индивидуальных особенностей и сложившихся обстоятельств, в каждом отдельном случае содержимое пакета документов может изменяться. Неизменным в нем остается только:

- анкета — заявка на проведение реструктуризации долга;

- ксерокопия паспорта гражданина РФ (оригинал документа предоставляется лично во время визита в банковское отделение);

- документальное подтверждение финансового положения семьи за период, предшествующий дню обращения за полгода;

- подтверждение официального трудоустройства (трудовой договор, трудовая книжка или выписка из нее, контракт, свидетельство о госрегистрации ИП и т.д.).

Вместе с этими документами нужно будет документально подтвердить и свою уважительную причину. Это может быть справка или заключение из больницы, запись в трудовой книжке об увольнении в связи с сокращением, справка о составе семьи и свидетельства о рождении детей и др.

Реструктуризация ипотеки с помощью государства

В конце августа прошлого года в Сбербанке стали проводить реструктуризацию проблемных ипотечных займов в рамках государственной Программы помощи некоторым категориям должников. Суть этой программы заключается в реструктурировании кредитов, выданных социально незащищенным слоям населения, которые в силу обстоятельств попали в непростое финансовое положение и не могут впредь в полном объеме выполнять свои кредитные обязательства.

Рассчитывать на господдержку могут только следующие категории граждан:

- лица, воспитывающие несовершеннолетних детей (как родных, так и приемных);

- клиенты, имеющие удостоверение ветерана боевых действий;

- должники, являющиеся инвалидами или воспитывающие детей-инвалидов (родных или усыновленных);

- заемщики, содержащие на иждивении совершеннолетних студентов (аспирантов, интернов, учащихся, ординаторов и т.д.), которые еще не достигли 24-летнего возраста.

Условия программы государственной помощи ипотечникам достаточно жесткие. Определенные правила установлены и по отношению к жилплощади, приобретенной на кредитные средства и договору кредитования:

- На реструктуризацию с госпомощью могут претендовать собственники одно-, двух- и трехкомнатных квартир и домов, площадь которых не превышает 45 м², 65 м² и 85 м² соответственно. Причем площадь жилья с четырьмя и больше комнатами тоже не должна превышать 85 квадратов.

- Ипотечное жилище должно быть единственным объектом жилой недвижимости в частной собственности должника. Если у него и его семьи в совокупности имеется еще не более 50% жилого помещения помимо ипотечной квартиры, он также может принять участие в госпрограмме. В случае, когда совокупная доля семьи превышает 50%, заемщик не соответствует установленным требованиям. Следовательно, рассчитывать на реструктуризацию кредита на особых условиях он не может.

- Участвовать в реструктуризации ипотечного кредита с государственной поддержкой могут только те клиенты, которые заключили кредитные договора с банком более 12 месяцев назад. Исключением в данном случае является ипотека, оформленная с целью рефинансирования первоначального ипотечного займа. Такие ссуды могут быть реструктуризированными, даже если с даты их заключения не прошло одного года.

Эти и еще ряд других условий определены законодательством для отбора участников программы. Заемщик обязательно должен иметь определенный уровень доходов, который не позволяет ему вносить ежемесячные платежи. Причем среднемесячный доход за последний квартал должен снизиться не менее чем на 30% или сумма обязательного платежа должна вырасти более чем на 30% от первоначального показателя.

Не стоит отчаиваться, если заемщик не отвечает одному из требований программы. Для реструктурирования ипотечного займа в Сбербанке физическому лицу можно обратиться с прошением в межведомственную комиссию, которая рассмотрит его заявку на участие в программе в индивидуальном порядке. На комиссию возложены полномочия:

- принимать решение об участии в программе тех заемщиков, которые так или иначе не соответствуют всем установленным критериям, но достаточно сильно нуждаются в реструктуризации ипотечной задолженности;

- повышать размер государственной помощи максимум вдвое, если при рассмотрении заявки будут выявлены обстоятельства и факты, подтверждающие такую необходимость.

По условиям реструктуризации ипотеки в Сбербанке в 2024 году с помощью государства, должники с проблемными займами могут рассчитывать на уменьшение остатка долга до 30%, но не более чем на 1,5 миллиона рублей. Если 30% остатка задолженности превышает сумму в 1,5 миллиона рублей, то размер долга будет снижен только на 1,5 млн. руб.

В рамках этой программы реструктурирование ипотечных займов осуществляется лишь тремя способами:

- валютные кредиты переводятся в рублевые по обменному курсу ниже, чем установленный курс Центробанком РФ на дату подписания договора о реструктуризации ипотеки;

- проценты по кредиту устанавливаются в размере, не превышающем значение в 11,5% на весь период кредитования (распространяется на валютные займы);

- процентная ставка устанавливается на весь срок действия договора в размере, не превышающем ставку, которая действует в день подписания соглашения о реструктурировании кредита (распространяется на рублевые ссуды).

Каждый заемщик, столкнувшийся с финансовыми трудностями, может попытать счастья и подать заявку на реструктуризацию ипотечной задолженности. Даже если на помощь государства рассчитывать не приходится, банк в большинстве случаев охотно соглашается на проведение реструктуризации. Таким способом он уменьшает свои риски и дает возможность клиенту благополучно выплатить оставшуюся сумму долга.