Ипотека для ИП в Сбербанке: условия и требования для получения кредита

Ипотека для ИП в Сбербанке очень популярна. Получить ссуду для приобретения жилья предпринимателями еще недавно было сложно. Перед выдачей жилищного кредита человеку, занимающемуся бизнесом, банк должен быть уверен в размере и стабильности дохода потенциального заемщика. Но у ИП нет возможности для представления документа о доходах, а прочие документы не гарантируют благонадежность клиента. Человеку, имеющий бизнес, должен был доказать, что он сможет выполнить свои кредитные обязательства. Но сейчас изменились условия ипотеки Сбербанка для ИП.

Сейчас Сберегательный банк предоставляет предпринимателям возможность взятия ипотечного кредита. Предусмотрены разнообразные программы ипотечных займов, которые могут предоставляться человеку, занимающемуся частным предпринимательством. Процентная ставка будет не сильно отличаться от ставки для простых граждан, не занимающихся собственным делом.

Как воспользоваться ипотечным кредитом для ИП в Сбербанке

Получение ипотечной ссуды предпринимателем в Сберегательном банке в настоящий момент не вызывает трудностей, поскольку он предоставляет возможности по упрощенным условиям.

Шансы получить ссуду возрастают, если предприниматель раньше пользовался каким-либо займом и выплатил всю сумму без задержек по платежам.

Ипотека для юридических лиц возможна, но при круглогодичной работе фирмы. Помимо этого, она обязана начать свою работу не позже, чем за год до времени взятия ссуды.

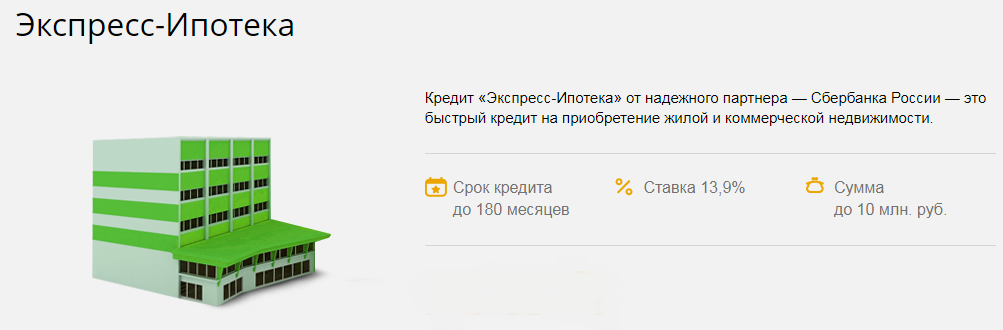

Экспресс ипотека для ИП

«Экспресс – ипотека» для ИП имеет следующие преимущества:

- Сумма займа — до 10 млн рублей.

- Период ипотеки — до 15 лет.

- Невысокие процентные ставки.

- Не нужно предоставлять дополнительного залога по кредиту, кроме покупаемой недвижимости.

- Отсутствуют комиссии по займу.

- Минимум документов для взятия ипотеки.

- Возможность покупки как жилых, так и коммерческих объектов.

- Защита от мошенников и уверенность в том, что сделка будет оформлена правильно: для ИП используют аккредитивную форму расчёта, для физических лиц собственников малого бизнеса — аккредитивную форму расчета или сейф-банка (на выбор).

- Возможность рассчитаться по сделке через аккредитив для физических лиц.

- Специальные условия для некоторых категорий лиц, повторно обратившихся за займом.

- Быстрое рассмотрение заявки на ссуду.

Все эти преимущества «Экспресс — ипотеки» делают программу очень выгодной для ИП.

Условия выдачи ипотечного займа

В данной таблице приведены условия предоставления ссуды ИП.

| Цель кредита — для ИП | Покупка коммерческих помещений и земельных участков. Можно приобрести недвижимость, уже сданную в эксплуатацию |

| Сумма кредита | 300000 — 7000000 рублей |

| Период ипотеки | Для жилых объектов от 6 до 180 месяцев, для нежилых объектов – от 6 до 120 месяцев |

| Процентная ставка | 13.9%. |

| Комиссия за выдачу ссуды | Отсутствует |

| Поручитель или залог | Приобретаемое имущество. Наличие поручителя увеличит шансы на одобрение |

| Первоначальный взнос |

|

| Страхование | Обязательное |

| Неустойка за несвоевременные платежи | 0.1% от суммы долга |

Эти условия подтверждают выгоду данной программы для ИП.

Требования к заемщикам

В данной таблице приведены требования к потенциальным заемщикам.

| Возраст ИП | 21 – 70 лет | |

| Выручка ИП | До 60 млн рублей за 12 месяцев | |

| Период работы ИП | Не менее года | |

| Расчетный счет | Обязательное открытие в данном отделении банка |

Такие требования доказывают, что получение ипотеки ИП в Сбербанке стало доступным.

Как получить ссуду:

- Лично обратиться в желаемое отделение Сбербанка России. На первичном приеме менеджер расскажет про документацию и ответит на ваши вопросы.

- На встрече с сотрудником банка заполнить анкету и передать требуемые документы. Договоритесь о том, когда сотрудник посетит место ведения вашего бизнеса.

- Выполнив анализ финансово — хозяйственной деятельности фирмы, банк принимает решение о предоставлении ссуды.

Документы для ипотеки ИП в Сбербанке

После подачи документов сотрудники банка осуществляют их проверку. Для получения положительного решения по выдаче ипотеки, ИП собирает больше документов в сравнении с лицом, не имеющим бизнес.

Для взятия в Сбербанке жилищной ссуды, ИП нужно собрать и представить в отдел по кредитованию такие документы:

- паспорт гражданина РФ с регистрацией;

- выписку о регистрации компании в госорганах;

- оригинал разрешения или лицензии на осуществление деятельности;

- справка налоговой отчетности;

- различные справки по залоговым объектам.

Если ИП не смог доказать, что он надежный и платежеспособный клиент, работники финансовых органов могут потребовать другие бумаги, подтверждающие доходы возможного заемщика. Банк может заинтересовать семья заемщика, доходы его супруги (супруга), количество иждивенцев, полученное образование и пр.

Если банк одобрит выделение займа на покупку недвижимости, заемщик приносит документы на объект кредитования. Так предоставляют технический паспорт здания или жилого помещения, выписку ЕГРП, квитанции о погашенных долгах за коммунальные услуги и пр.

Порядок оформления ипотечного займа состоит из следующих стадий:

- Выбор объекта ипотечного приобретения.

- Подготовка пакета документов предпринимателем.

- Обсуждение условий и принятие решения по ним работниками финансовой организации.

- Составление и подписание договора.

- Регистрация недвижимости на заемщика.

- Его оформление в качестве залога и последующее страхование.

Порядок оформления сделки

Выдача ссуды ИП проходит в несколько этапов и не отличается от сотрудничества с физическими лицами:

- Заполняют анкету. Стандартная форма анкеты берется у сотрудника банка или скачивается с официального сайта.

- Подают документацию и заявление на рассмотрение. Обрабатывают заявку в течение 5 рабочих дней. Возможен более длительный период рассмотрения.

- При положительном ответе перечисляется первая сумма, размер которой определяется индивидуально.

- Заключают договор с банком.

- Передают продавцу средства, равные стоимости покупаемой недвижимости, банковским переводом.

- Оформляют правоустанавливающую документацию на недвижимость.

- Оформляют приобретенный объект в качестве залога ипотечного займа.

Все это может занять длительное время. Большое количество документов, проверка клиента и объекта договора требуют трудовых затратах. Не нужно торопить сотрудников. Это не ускорит принятие решения, и может вызвать подозрения.

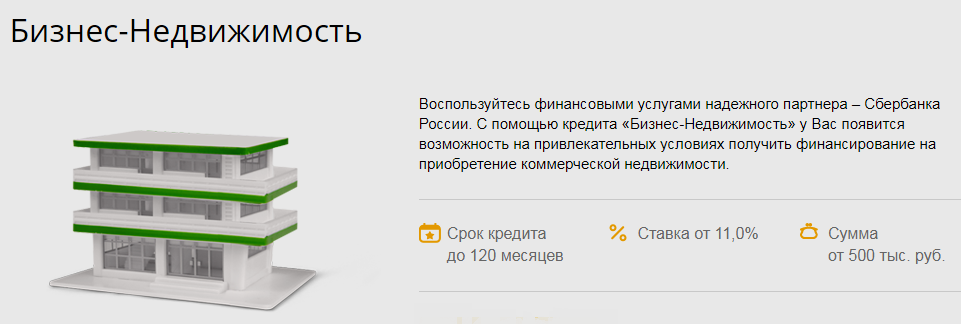

Другие программы ипотечного кредитования для индивидуальных предпринимателей

В Сбербанке ИП предлагают получение кредита и по другим программам:

- «Ипотечный кредит по 2 документам» означает более высокие проценты по ипотеке. Приобретая ипотечный объект, заемщик должен использовать не меньше 50% своих средств.

- «Бизнес-Недвижимость» предоставляет средства для ИП, которые хотят купить коммерческий объект. Процентная ставка по кредиту составляет от 16,2%, начальный взнос — не меньше 25%. Для подобного ипотечного кредитования банку будут нужны благонадежные гаранты или залог в виде приобретаемой недвижимости.

Все заявления рассматриваются в индивидуальном порядке. Многое при установлении условий определяется сроками ссуды, суммой средств у клиента для первоначального взноса и суммой кредитования. Все это дает возможность для корректировки условий программы в индивидуальном порядке.

Предоставление ипотечного займа в Сбербанке ИП возможно. Различные программы кредитования позволяют выбрать каждому заемщику подходящий вариант. Нужно просто убедить банк, что ИП является платежеспособным партнером. Для этого нужно учесть все нюансы договора и предоставить необходимую документацию, доказывающую стабильность дохода. Это увеличит шансы положительного решения и позволит смягчить условия кредита.

1

1