Можно ли уменьшить и сократить срок ипотеки в Сбербанке

Сбербанк уже много лет подряд является неоспоримым лидером на рынке ипотечного кредитования. Он предлагает конкурентоспособные процентные ставки, а также активно использует механизмы государственной помощи льготным категориям населения. Но, несмотря на выгодные условия и многочисленные преимущества ипотечных программ, нередко клиенты желают уменьшить срок ипотеки в Сбербанке.

С одной стороны, сокращение периода кредитования позволит уменьшить сумму переплаты (начисленных процентов), с другой – уменьшение срока ипотеки влечет за собой увеличение ежемесячных платежей, а это может себе позволить далеко не каждый заемщик. И для банка данная процедура имеет как плюсы, так и минусы. Существенным преимуществом в сокращении срока ипотечного займа является уменьшение возможных рисков, связанных с невыполнением заемщиком своих долговых обязательств. Но банк теряет свою прибыль, которую он мог бы получить, если клиент бы платил строго по графику.

Варианты досрочного погашения ипотеки

Сократить срок ипотеки можно двумя способами:

- Полностью досрочно выплатить долг.

- Погашать заем частично.

В первом случае предполагается, что у заемщика имеется необходимая сумма для полного погашения остатка задолженности по ипотечному кредиту. Это могут быть сбережения, наследство, выручка от реализации ценного имущества (транспортное средство, недвижимость, драгоценности, ценные бумаги и прочее). На практике редко случается, когда заемщики полностью вносят остаток задолженности по кредиту и закрывают ипотеку.

Чаще встречается частичное погашение ипотеки, а вернее, сокращение срока выплаты кредита. Это происходит следующим образом:

- Пересматривается график платежей, в него вносятся корректировки – сокращается количество месяцев (лет) кредитования.

- Делается перерасчет – уменьшается размер переплаты по кредиту, и определяется размер минимального обязательного платежа.

- Клиент продолжает регулярно вносить ежемесячные платежи, но уже по новому графику и в другом размере.

Внимание! Сокращение срока кредитования влечет за собой существенное увеличение регулярных платежей, но их размер не может превышать 30-40% от совокупного дохода семьи заемщика.

Законодательное регулирование

До недавних пор российское законодательство обходило стороной вопрос о возможности досрочной выплаты ипотечной задолженности или сокращения сроков кредитования. Решение этого вопроса полностью зависело от финансово-кредитной политики банка-кредитора. И поскольку сокращение периода погашения ипотеки противоречит интересам банка, то большинство учреждений запрещали досрочно погашать кредит или устанавливали жесткие ограничения на этот счет.

Нередко случалось, когда в кредитном соглашении были пункты, согласно которым при досрочном погашении ипотеки заемщики обязаны были выплатить немалый штраф или были вынуждены согласиться на крайне невыгодные для них условия. Ситуация кардинально поменялась с принятием закона №284 «О внесении изменений в статьи 809 и 810 ч.2 ГК РФ» в 2011 году.

Суть изменений, внесенных в Гражданский Кодекс РФ, заключалась в следующем:

- Кредитор имеет право начислять проценты за пользование займом вплоть до дня внесения заемщиком последнего платежа по ипотеке.

- Заемщик может выплатить досрочно полностью или частично ипотеку, но при условии, что он уведомит о своем желании кредитора письменно и не позже, чем за 30 календарных дней до внесения последнего платежа. Причем в кредитном договоре может быть установлен более короткий срок для уведомления банка о предстоящем досрочном погашении ипотеки.

Исходя из ФЗ № 284, банки просто не имеют права ограничивать заемщиков в их желании сократить срок выплаты ипотеки или погасить кредит досрочно. Если ипотечный договор будет содержать пункты, противоречащие данному нормативно-правовому акту, документ может быть признан недействительным (ничтожным) и не иметь юридической силы.

Условия досрочного погашения кредита в Сбербанке

Несмотря на достаточно высокие риски, банку невыгодно, чтобы заемщик сокращал срок кредитования, поскольку долгосрочная ипотека – это стабильный и надежный источник прибыли. Чем дольше срок действия кредитного договора, тем больше будет переплата по кредиту, а соответственно и доход банка. Уплаченные заемщиком проценты за пользование заемными средствами банк пускает в оборот, то есть выдает их другим заемщикам, на чем тоже немало зарабатывает.

Заемщик, изъявив желание о сокращении срока ипотеки, что противоречит интересам кредитора, уменьшает его прибыль не только на сумму невыплаченных процентов, но и обрекает его на дополнительные убытки. Несмотря на данное обстоятельство, Сбербанк охотно идет навстречу своим клиентам и не препятствует им в досрочном погашении ипотеки. Согласно условиям действующих программ ипотечного кредитования, полное и частичное досрочное погашение задолженности осуществляется с соблюдением следующих принципов:

- Нет ограничений по поводу минимального размера досрочно погашаемой задолженности. Это значит, что заемщик может досрочно погасить кредит независимо от величины остатка ипотечного долга.

- Дополнительная комиссия или плата за досрочное закрытие кредита условиями договора не предусмотрена. Заемщику достаточно внести только сумму остатка основного долга и начисленные по день погашения займа (включительно) проценты.

- Уменьшение срока ипотеки возможно после подачи заемщиком соответствующего заявления в банк. Документ должен содержать такие сведения:

- дата досрочного закрытия кредита (это обязательно рабочий банковский день);

- банковский счет, с которого будет перечислена сумма в пользу погашения ипотеки;

- сумма, которую планируется внести досрочно.

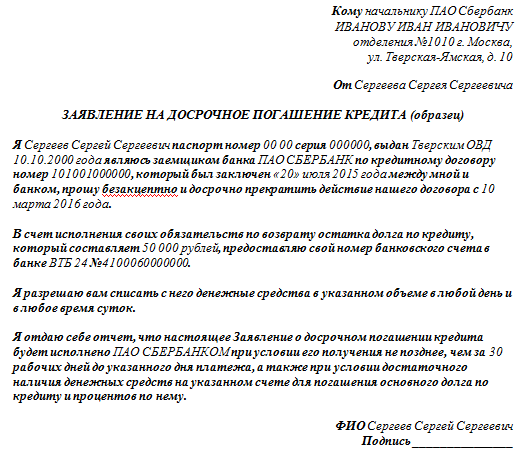

Ознакомиться с образцом заявления о досрочном погашении ипотечной задолженности можно ниже. В отделении Сбербанка сотрудник выдаст клиенту чистый бланк и проконсультирует по вопросам, связанным с его заполнением.

Инструкция по уменьшению срока ипотеки

Если заемщик принял решение сократить срок ипотеки в Сбербанке и снять с себя это обременение досрочно, ему необходимо:

- Еще раз все тщательно обдумать, взвесить и проанализировать свои финансовые возможности и перспективы. Улучшение финансового состояния может быть кратковременным явлением, на работе все неоднозначно, могут сократить и т.д. Изменить срок кредитования можно, главное чтобы это не повлекло за собой существенное увеличение кредитной нагрузки на семейный бюджет заемщика. В противном случае, он может собственноручно загнать себя в безвыходную ситуацию, когда он просто не в состоянии будет выполнять свои долговые обязательства перед банком.

- После того как все уже обдуманно, просчитано и взвешено, нужно обратиться в отделение Сбербанка (лучше в то, где оформлялся кредит) и написать соответствующее заявление.

- В указанный день заемщик должен внести оговоренную сумму или перечислить со счета, номер которого также должен быть указан в заявлении.

- Если ипотека гасится не полностью, а частично, то есть вносится определенная сумма одним платежом, после чего изменяется график платежей, кредитный менеджер выдаст документ с новым графиком платежей. Изменение графика возможно одним из следующих способов: либо уменьшится размер обязательных платежей, либо сократится срок погашения долга, а платежи останутся прежними. Если кредит закрывается полностью, клиент получит справку о закрытии ипотечного договора.

Прежде чем подать заявление в банк, стоит учесть еще и такие моменты:

- Если выплата кредита осуществляется равными (аннуитетными) платежами, сокращение срока кредитования нецелесообразно. Это обусловлено тем, что в первое время после получения займа, погашаются начисленные проценты, а тело кредита практически остается неизменным.

- Если в стране достаточно высокий уровень инфляции, средства выгоднее вложить в высоколиквидные активы, а не погашать ими ипотеку. За время кредитования при таком раскладе задолженность обесценится, в результате чего кредитная нагрузка на заемщика автоматически снизится.

- Частичное досрочное погашение можно осуществить несколькими способами:

- снизить сумму ежемесячного платежа путем внесения определенной суммы и перерасчета процентов;

- уменьшить срок выплаты ипотеки в Сбербанке и внести соответствующие изменения в график платежей. По желанию и заявлению заемщика можно увеличить размер обязательного платежа.

Исходя из этого, второй вариант будет более выгоден и целесообразен, поскольку предполагает быстрое снижение остатка долга, в то время как в первом в разы увеличивается сумма переплаты. Но Сбербанк в большинстве случаев при частичном досрочном погашении задолженности предлагает только перерасчет процентов, и весьма неохотно изменяет срок ипотеки.

Сокращение срока ипотеки в Сбербанке однозначно имеет ряд преимуществ, но очень важно объективно оценить все возможные риски и свои финансовые возможности. Это убережет от возможных неприятностей и поможет сохранить репутацию добросовестного заемщика перед банком.