Как досрочно погасить ипотеку в Сбербанке

Досрочное погашение кредита часто ассоциируется у людей со штрафными санкциями, которые налагаются при выплате займа раньше положенного срока. Но в 2011 году в законодательство были внесены изменения. Согласно статьям №809 и №810 Гражданского кодекса финансовое учреждение не имеет права препятствовать преждевременному погашению кредита или ипотеки. Поэтому сегодня при появлении возможности, любой клиент может произвести полное или частичное досрочное погашение ипотеки в Сбербанке.

- Выгодно ли досрочно погашать ипотеку

- Последствия досрочного закрытия кредитного договора для банка

- Последствия досрочного закрытия кредитного договора для клиента

- Выгодно ли закрыть кредит досрочно

- Как досрочно погасить ипотеку в Сбербанке

- Полное погашение кредита

- Частичное погашение кредита

- Варианты внесения досрочного платежа по ипотеке Сбербанка

- Как правильно написать заявление в отделении Сбербанка

- Как досрочно погашать ипотеку через Сбербанк Онлайн

- Частичное погашение: как выгодно

Выгодно ли досрочно погашать ипотеку

Кредитные организации негативно относятся к досрочному погашению, так как теряют часть прибыли, которую планировали получить. А вот для ипотечника вопрос, возможно ли и выгодно ли досрочное погашение ипотеки в Сбербанке, является спорным и зависит от конкретной ситуации и длительности периода кредитования.

Последствия досрочного закрытия кредитного договора для банка

Кредитное учреждение работает по следующей схеме:

- Приобретает активы на определенных условиях (под проценты).

- Выдает кредиты населению под большие проценты.

- Получает прибыль в форме разницы получаемых и уплачиваемых процентов.

Поэтому, когда клиент возвращает взятую под проценты сумму, эти деньги перестают приносить доход банку, а проценты по своим активам он продолжает уплачивать.

Долгосрочные ипотечные кредиты – одна из основных статей доходов кредитных организаций. На оформление и выдачу ипотеки банк затрачивает денежные и временные ресурсы. Поэтому при закрытии кредита раньше положенного срока, вложенные усилия и средства, а также планы на получение финансовой прибыли не оправдываются.

Последствия досрочного закрытия кредитного договора для клиента

Федеральный закон ФЗ-№284, принятый 19.10.2011 года и регламентирующий внесение изменений в вышеуказанные статьи ГК РФ, запрещает кредитным организациям препятствовать досрочному погашению кредитов населением.

Единственным негативным последствием для клиента при погашении займа прежде времени является вероятность того, что кредитная история будет подпорчена.

Выгодно ли закрыть кредит досрочно

Появление финансовых средств на погашение ипотеки порадует любого человека. Но не стоит спешить их отнести в банк. Нужно тщательно проанализировать ситуацию, так как иногда гасить кредит досрочно невыгодно:

- Самый удобный момент полностью или частично погасить ипотеку досрочно – первая треть срока кредитования. Кредиторы предпочитают работать с населением по аннуитетным платежам. Это значит, что вы первое время погашаете только проценты, а тело кредита остается неизменным. К примеру, если вы взяли ипотеку на 10 лет, есть смыл и выгода для вас погасить его досрочно при условии, что вы платите кредит не более 3-4 лет.

- Невыгодно полностью погашать ипотечный займ по прошествии половины срока кредитования. Если вы гасили 10-летнюю ипотеку 5 и более лет, не торопитесь закрывать ее досрочно, так как теперь уже нет смысла. Вы выплатили проценты, теперь осталось только тело кредита. В данной ситуации целесообразнее появившиеся финансовые средства привлечь для получения дополнительных доходов.

- Погашать ипотеку под конец срока кредитования также нецелесообразно. Выгоды вы от этого не получите, а кредитную историю подпортите.

- Частичное погашение раньше времени выгодно, если вы сокращаете срок кредитования. Кредитор будет настаивать на перерасчете процентов и уменьшении размера ежемесячных платежей, потому что это выгодно ему и невыгодно вам. Вы можете согласиться на такой вариант при острой необходимости уменьшить размер ежемесячного платежа.

Как досрочно погасить ипотеку в Сбербанке

Существует два вида погашения кредитов досрочно:

- Полное.

- Частичное.

К разным вариантам применяются разные условия досрочного погашения ипотеки в Сбербанке.

Полное погашение кредита

Чтобы закрыть кредитный договор ранее оговоренного срока, необходимо предупредить банк о своих намерениях заблаговременно (желательно за 30 дней). В дальнейшем алгоритм действий будет следующим:

- За день до оплаты прийти в отделение банка и попросить рассчитать вам полную сумму задолженности по кредиту с учетом того, что вы собираетесь закрыть ипотеку досрочно.

- На следующий день написать и подать заявление, которое пишется в свободной форме. В нем вы просите принять ваши деньги и закрыть договор раньше срока.

- Внести сумму через кассу Сбербанка.

- Получить справку о том, что вы больше не имеете долгов перед банком. Кредитный договор закрывается автоматически.

- Закрыть счет, который обслуживался по ипотеке. Он вам больше не нужен, а банк может взимать оплату за его обслуживание.

После аннулирования ипотечного договора, можно снять обременение с объекта недвижимости, а также вернуть налоговый имущественный вычет (как с тела кредита, так и с уплаченных процентов) и выплаченную часть страховки.

Частичное погашение кредита

Существует несколько вариантов частичного погашения ипотеки:

- Вы ежемесячно вносите сумму больше, чем обговорено в договоре ипотечного кредитования.

- Раз в квартал, полугодие или год вы вносите определенную дополнительную сумму для уменьшения кредита, чтобы быстрее его погасить.

- Вы вносите крупный платеж при появлении возможности (обычно такое бывает при получении материнского сертификата, реализации собственных небольших активов, появлении дополнительных финансов со стороны и т.п.).

Алгоритм действий при любом варианте погашения будет одинаковым:

- Заранее за день до внесения платежа обращаетесь в отделение Сбербанка и пишете заявление (желательно это делать в момент наступления даты ежемесячного платежа).

- На следующий день вносите ежемесячный платеж плюс сумму сверху.

- Сотрудник банка делает перерасчет и выдает вам обновленный график платежей.

При внесении ежемесячных платежей сверх нормы, каждый месяц придется посещать отделение Сбербанка и писать заявление. Но этот вариант хорош тем, что начисление процентов пересчитывается на уменьшенную сумму кредита. Если такой вариант неудобен тем, что регулярное посещение отделения заемщиком затруднено, можно копить деньги и посещать банк раз в несколько месяцев.

Варианты внесения досрочного платежа по ипотеке Сбербанка

Современные интернет-технологии значительно облегчают жизнь человеку. Чтобы пополнить счет для полного или частичного погашения кредита, есть следующие способы:

- Прийти в отделение Сбербанка, предъявить документы и внести сумму через кассу.

- Написать заявление в отделении и внести деньги через банкомат.

- Отправить заявление на досрочное погашение через Сбербанк Онлайн не выходя из дома.

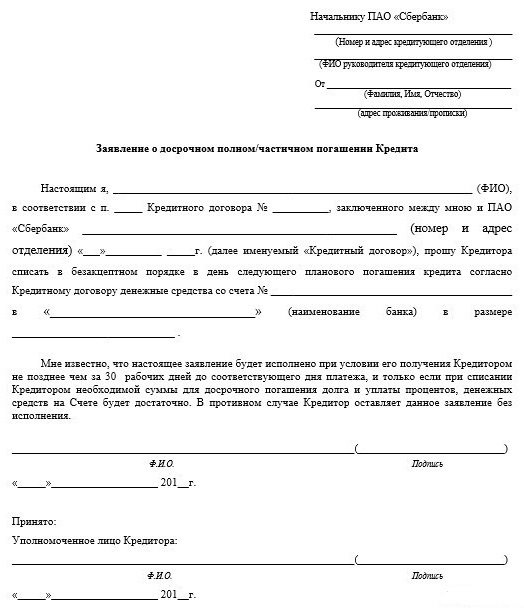

Как правильно написать заявление в отделении Сбербанка

Законодательно установлено, что уведомлять кредитора о намерении преждевременно погасить кредит, нужно за 30 дней. Иногда по внутреннему распорядку банка это можно сделать и за 5 дней. Более точную информацию можно получить в Сбербанке по телефону горячей линии.

Бланк заявления можно взять у сотрудников банка или скачать в интернете. При заполнении указываются следующие данные:

- Личная информация.

- Номер ипотечного договора.

- Сумма, которую клиент желает внести.

- Дата предположительного внесения денег.

- Номер счета, с которого поступят средства.

При написании заявления важно учитывать день недели и праздничные дни. Если ваш запрос обработают на день позже, сумма к уплате уже возрастет.

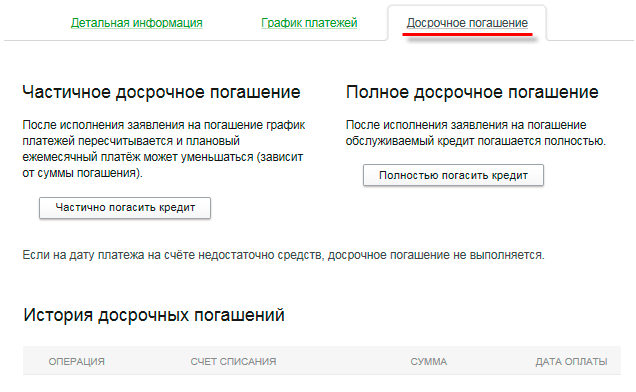

Как досрочно погашать ипотеку через Сбербанк Онлайн

В режиме онлайн можно закрыть кредит как частично, так и полностью. Такой способ погашения имеет свои нюансы:

- Заявление формируется автоматически и отправляется в банк.

- Нужно быть аккуратным с датами, так как сроки обработки банком заявления точно неизвестны.

- При полном погашении обязательно нужно уточнить сумму оставшегося долга.

- На счету списания своевременно должна находиться указанная сумма. Если ее не будет, процедура будет отменена.

- При частичном погашении по электронной почте поступит новый график платежей.

Погашать кредит через Сбербанк Онлайн выгодно при частичных досрочных платежах, чтобы не посещать отделение банка и не тратить свое время. При полном досрочном погашении ипотеки в Сбербанке целесообразно будет явиться лично в банк и урегулировать вопрос, чтобы потом не столкнуться с неожиданными последствиями.

Алгоритм действий:

- Авторизуйтесь в личном кабинете.

- Выберите кредит и во вкладке «Операции по кредиту» и нажмите «Частично погасить кредит» или «Полностью погасить кредит».

- Заполните параметры: счет списания, сумма, дата.

- Нажмите «Оформить заявку». Действие нужно будет подтвердить введением одноразового пароля, который поступит на зарегистрированный номер телефона.

Оплачена ли сумма, можно посмотреть во вкладке «История досрочных погашений».

При полном погашении кредита сумма долга рассчитывается на текущий момент отправления заявки, а не на дату погашения. Разницу начисленных процентов можно высчитать самостоятельно или узнать сумму предполагаемого долга по займу на дату предполагаемого списания денежных средств.

Отправить заявку можно только в рабочий день. Самая ближайшая дата предполагаемого списания средств – следующий рабочий день. Если вы отправите заявку в пятницу, средства будут списаны только в понедельник. Не забывайте учитывать и праздничные дни.

Частичное погашение: как выгодно

Чаще всего встречается два варианта, когда люди прибегают к частичному досрочному погашению: внесение единоразовой крупной суммы или самовольное увеличение размера ежемесячных платежей (когда есть возможность). При написании заявления нужно указать свои пожелания:

- уменьшение суммы ежемесячных платежей;

- сокращение срока кредитования.

Практика показывает, что второй вариант при аннуитетных платежах более выгодный (в том случае, если размер текущих ежемесячных платежей вас не обременяет).

- при выборе варианта с уменьшением срока кредитования (уменьшится до 10 лет) переплата составит 1 384 000 руб., что меньше изначальной суммы переплаты на 935 тысяч рублей;

- при выборе варианта с уменьшением суммы ежемесячного платежа переплата составит 1 927 000 рублей, что меньше изначальной суммы переплаты на 393 000 рублей.

Разница в сумме переплат при двух вариантах досрочного погашения ощутимая и составляет 542 000 руб. Поэтому при появлении возможности частичного досрочного погашения ипотеки в Сбербанке, лучше уменьшайте срок кредитования и соглашайтесь на уменьшение суммы ежемесячного платежа только в тех случаях, когда нагрузка для вас действительно непосильная. В вышерассмотренном примере ежемесячный платеж составлял 24 000 руб. в месяц. При внесении суммы для досрочного погашения с уменьшением размера регулярных платежей, сумма уменьшилась до 18 000 руб. в месяц.

Таким образом, для полного или частичного погашения ипотеки никаких препятствий нет. Вопрос только в том, насколько это выгодно. Каждый случай индивидуальный, и целесообразность действий зависит от ситуации. Кто-то просто желает снять с себя долговые обязательства и вздохнуть спокойно, кто-то погашает кредит, чтобы снять обременение с недвижимости для дальнейших манипуляций, кто-то получает неожиданную финансовую помощь и желает уменьшить долговые обязательства и т.д. Для некоторых людей в приоритете финансовая сторона вопроса (экономия), для других – моральная сторона (не чувствовать себя должником). Досрочно погасить ипотеку не составит труда, если есть деньги и возможности.

Спасибо за подробный разбор этого вопроса в статье. По моему мнению досрочное погашение ипотеки выгодно лишь при возникновении других финансовых возможностей. В иных случаях считаю его не целесообразным.