Аннуитетный или дифференцированный платежи — что лучше и выгоднее заемщику

Оформляя кредит в банке, заемщики обращают внимание на процентную ставку и сумму переплаты – стоимость займа. Но мало кто знает, что на эту стоимость влияет не только ставка, но и способ погашения задолженности. Это обусловлено тем, что банки самостоятельно определяют наиболее выгодный для себя способ, не оставляя выбора для заемщика. Но, так или иначе, каждый клиент должен знать, что существует два способа погашения кредитной задолженности – аннуитетный и дифференцированный платеж, каждый из которых имеет свои преимущества и недостатки.

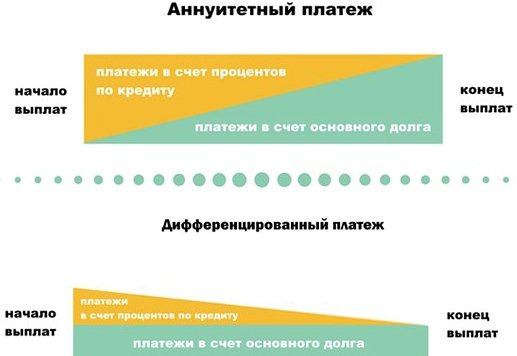

Что такое аннуитетные платежи

Нередко заемщики задаются вопросом, что такое аннуитетный платеж. Это способ погашения кредитной задолженности, представляющий собой внесение заемщиком ежемесячно равных сумм в счет выплаты долга на протяжении всего периода кредитования. Это означает, что размер обязательных платежей – это определенная фиксированная сумма, которая остается неизменной на протяжении всего срока действия кредитного договора. То есть к сумме основного долга прибавляется сумма начисленных за весь период процентов, а затем полученное значение делится на количество месяцев кредитования. В результате получается размер ежемесячного платежа.

При аннуитетном методе погашения долга изменяется структура платежей. На первых порах большая часть внесенных заемщиком средств уходит на выплаты по процентам и только мизерная доля — на списание основного долга. Со временем процентное соотношение будет постепенно изменяться. В конечном итоге основная часть аннуитетных платежей пойдет на уменьшение тела кредита, а остаток – на уплату процентов.

Преимущества данного способа погашения долга заключаются в следующем:

- заемщику нет необходимости каждый раз перед внесением платежа уточнять в банке его минимальный размер – с первого по последний платеж он ежемесячно вносит одну и ту же сумму;

- банковские учреждения более охотно соглашаются с досрочным закрытием кредитного договора, поскольку в данном случае их потери минимальны.

Что такое дифференцированный платеж

Суть дифференцированного платежа по кредиту заключается в том, что размер ежемесячных взносов постепенно уменьшается. Это обусловлено тем, что на протяжении всего периода кредитования заемщик погашает основной долг равномерно, а проценты начисляются на фактический остаток задолженности. Поскольку с каждым месяцем тело долга становится все меньше, соответственно и размер начисленных процентов будет снижаться. Собственно, в этом и заключается основное отличие дифференцированного платежа от аннуитетного.

Если сравнить этот способ погашения долга с аннуитетным, то при равных условиях и одинаковой процентной ставке сумма первого взноса при дифференцированном займе будет существенно выше, чем размер регулярных выплат при аннуитетном займе. Это важно учитывать при подаче заявки в банк и определении суммы ссуды. Принимая решение о целесообразности выдачи займа в заявленном размере, банк учитывает платежеспособность клиента. И в расчет берутся именно первые месяцы/годы погашения долга, которые являются самыми тяжелыми в финансовом плане.

Если у заемщика достаточный уровень доходов, чтобы свободно выплачивать первые большие взносы по дифференцированному кредиту, то данный способ расчетов с кредитором может быть более выгодным. Но и здесь не все так просто. Этот вид выплаты задолженности будет более выгоден в плане долгосрочной перспективы. Если же кредит оформляется на небольшой срок, то нет смысла усложнять ситуацию, выбирая именно этот метод расчетов.

К преимуществам данного способа стоит отнести:

- тело кредита уменьшается равномерно на протяжении всего срока действия кредитного соглашения;

- с каждым месяцем минимальный размер обязательного платежа становится все меньше;

- при долгосрочном кредитовании размер переплаты будет значительно меньше, чем при аналогичных условиях с аннуитетными платежами.

Аннуитетные или дифференцированные платежи: что лучше для заемщика

Чтобы разобраться в вопросе, что выгоднее заемщику – аннуитетный или дифференцированный способ внесения платежей, необходимо разобраться в схеме начисления процентов по каждому из методов. Это позволит наглядно увидеть разницу между ними и проанализировать целесообразность их применения на разных отрезках периода выплаты задолженности. Также даст возможность понять, что такое аннуитетная и дифференцированная система расчета платежей по кредиту.

Аннуитетные платежи

Начисление процентов при аннуитетных займах осуществляется по формуле:

![]()

- n – количество платежных периодов (месяцев погашения задолженности);

- i – месячная процентная ставка (если в условиях договора указана годовая ставка, то это значение необходимо поделить на 12).

Пример. Чтобы разобраться в системе начисления процентов по аннуитетным займам, можно рассмотреть пример со следующими данными:

- гражданин Кравцов Е.А. оформил в Сбербанке ипотечный кредит на 1,7 млн. руб.;

- годовая ставка – 12%, она фиксирована и остается неизменной на протяжении всего периода кредитования;

- в примере будут произведены расчеты для разных сроков кредитования – от 5 до 30 лет.

Таблица. Расчет ежемесячных платежей и начисление процентов при аннуитетном способе погашения задолженности.

| Период погашения долга | Аннуитетный коэффициент | Размер ежемесячного платежа, тыс. руб. | Стоимость кредита, руб. (сумма переплаты) | Общая сумма выплат, руб. |

| 5 лет | = 0,022 = 37,4 | 544000,00 | 2244000,00 | |

| 10 лет | 1,7 млн. руб. × 0,014 = 23,8 | 1156000,00 | 2856000,00 | |

| 15 лет | 1,7 млн. руб. × 0,012 =20,402 | 1972360,00 | 3672360,00 | |

| 20 лет | 1,7 млн. руб. × 0,011 = 18,718 | 2792320,00 | 4492320,00 | |

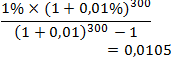

| 25 лет |  |

1,7 млн. руб. × 0,0105 = 17,905 | 3671500,00 | 5371500,00 |

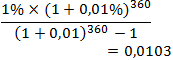

| 30 лет |  |

1,7 млн. руб. × 0,0103 = 17,486 | 4594960,00 | 6294960,00 |

Как видно из таблицы расчетов, чем больше срок кредитования, тем больше заемщик оплачивает процентов. Во многих банках ставка процентов растет пропорционально сроку действия кредитного договора. То есть, чем на больший период оформляется ипотека, тем выше проценты. Если учесть и этот фактор, то разница в переплате между займами на 5 и на 30 лет просто впечатляющая.

Пример. Проследить, как изменяется аннуитетный платеж, а точнее его структура, можно в следующем примере. Для расчетов будет использоваться все та же формула, применяемая для вычисления аннуитетных платежей, а также следующие данные:

- сумма займа составляет 5 тысяч рублей;

- срок действия кредитного соглашения – 6 месяцев;

- ставка по кредиту – 23% годовых.

Исходя из имеющихся данных:

- месячная процентная ставка равняется 23% 2 месяцев = 0,0192;

- аннуитетный коэффициент;

- размер ежемесячных платежей составит: 5 000 руб. × 0,178 = 890,12 руб.;

- общая сумма выплат – 5 340,72 руб.;

- переплата – 340,72 руб.

Чтобы увидеть изменение структуры платежей, можно воспользоваться формулой: проценты = остаток долга × месячная процентная ставка.

Таблица. Динамика изменения структуры аннуитетных платежей.

| Месяц внесения платежей | Сумма аннуитетного платежа, руб. | Списание процентов, руб. | Погашение основного долга, руб. | Остаток задолженности на отчетный период, руб. |

| 1 | 890,12 | 95,83 | 794,29 | 4206,00 |

| 2 | 890,12 | 80,61 | 809,51 | 3396,75 |

| 3 | 890,12 | 65,09 | 825,03 | 2571,95 |

| 4 | 890,12 | 49,28 | 840,84 | 1731,33 |

| 5 | 890,12 | 33,16 | 856,96 | 874,57 |

| 6 | 890,12 | 16,74 | 873,38 | — |

| Итого | 5340,72 | 340,72 | 5000,00 | — |

В таблице четко видно, как происходит погашение процентов в течение всего срока погашения задолженности. С 95,83 руб. размер начисленных процентов к окончанию срока кредитования снизился до 16,74 руб. Также можно увидеть и обратную тенденцию с погашением тела кредита. Если в первом месяце основной долг уменьшился на 794,29 руб., то во время последнего платежа было списано 873,38 руб.

Дифференцированные платежи

Чтобы наглядно увидеть, в чем разница между аннуитететом и дифференцированной системой погашения долга, можно разобрать аналогичные примеры с теми же данными, что представлены выше. Только теперь расчеты будут производиться по другим формулам — тем, которые используются для дифференцированных займов:

- Дифференцированный платеж = сумма погашения основного долга + начисленные проценты.

- Сумма начисленных процентов = остаток основного долга × %-ую ставку ×

Пример. Для начала рассмотрим ситуацию с заемщиком Кравцовым Е. А. и его ипотечным займом в размере 1,7 млн. руб. под 12% годовых. Только в данном случае он оплачивает долг по ипотеке не равными платежами, а дифференцированными. Следовательно:

- Сумма погашения тела кредита = 1,7 млн. руб. количество отчетных периодов (месяцев выплаты долга).

- Остаток задолженности на конкретный период = основной долг – (ежемесячная сумма погашения основного долга × количество прошедших периодов).

Таблица. Схема расчета ежемесячных платежей и начисления процентов по кредиту при дифференцированном методе.

| Срок | Ежемесячная сумма погашения основного долга | Сумма первого платежа/ начисленные %, руб. | Размер последнего платежа/ начисленные %, руб. | Общая сумма выплат по кредиту, руб. | Размер переплаты, руб. |

| 5 лет | 1,7 млн. руб./ 60 мес. = 28 333,33 руб. | 45333,00/ 17000,00 | 28616,67/ 283,33 | 2218500,00 | 518500,00 |

| 10 лет | 1,7 млн. руб./ 120 мес. = 14166,67 руб. | 31166,67/ 17000,00 | 14308,33/ 141,67 | 2728500,00 | 1028500,00 |

| 15 лет | 1,7 млн. руб./ 180 мес. = 9444,44 руб. | 26211,56/ 17000,00 | 9445,24/ 94,44 | 3238500,00 | 1538500,00 |

| 20 лет | 1,7 млн. руб./ 240 мес. = 7083,33 руб. | 23850,45/ 17000,00 | 7084,13/ 70,83 | 3748500,00 | 2048500,00 |

| 25 лет | 1,7 млн. руб./ 300 мес. = 5666,66 руб. | 22433,78/ 17000,00 | 5668,66/ 56,67 | 4258500,00 | 2558500,00 |

| 30 лет | 1,7 млн. руб./ 360 мес. = 4722,22 руб. | 21489,34/ 17000,00 | 4723,02/ 47,22 | 4768500,00 | 3068500,00 |

Если сравнить две системы расчетов по одному и тому же займу, становится понятно, чем отличается аннуитетный от дифференцированного платежа и преимущество последнего более чем очевидно. Гражданину Кравцову необходимо отдать предпочтение именно этой системе. Он может смело взять кредит на срок 30 лет.

Причем, размер максимального (первого) платежа будет незначительно отличаться от суммы, которую ему пришлось бы выплачивать ежемесячно в случае с аннуитетным кредитом, оформленным на 15 лет. Но это далеко не единственное достоинство данной системы – Кравцов сэкономит немало денежных средств (более 600 тысяч рублей), на процентах, если возьмет дифференцированный займ на 30 лет, а не оформит ссуду на 15 лет, но с аннуитетной системой платежей.

Пример. Дифференцированный платеж также изменяет свою структуру, но в данной ситуации размер суммы погашения основного долга на протяжении всего периода кредитования остается неизменным, а сумма начисленных процентов постепенно снижается, что отчетливо видно в следующем примере.

Чтобы наглядно увидеть разницу между аннуитетным платежом и дифференцированным, для сравнения в расчет будут приниматься те же данные, что и в примере со схемой погашения задолженности равными частями:

- ставка – 23% годовых;

- месячная ставка – 0,0192 или 1,92%;

- размер кредита – 5 тыс. руб.;

- срок погашения задолженности – 6 месяцев.

Учитывая вышеприведенные данные, можно определить ежемесячную сумму погашения основного долга: 5 тыс. руб./6 мес. = 833,33 руб.

Таблица. Динамика изменения структуры дифференцированных платежей по месяцам.

| Месяц внесения оплаты | Сумма ежемесячного платежа, руб. | Начисленные проценты, руб. | Погашение тела кредита, руб. | Остаток задолженности, руб. |

| 1 | 929,17 | 95,83 | 833,33 | 4166,67 |

| 2 | 913,19 | 79,86 | 833,33 | 3333,33 |

| 3 | 897,22 | 63,89 | 833,33 | 2500,00 |

| 4 | 881,25 | 47,92 | 833,33 | 1666,67 |

| 5 | 865,28 | 31,94 | 833,33 | 833,33 |

| 6 | 849,31 | 15,97 | 833,33 | — |

| Итого | 5335,42 | 335,42 | 5000,00 | — |

В таблице четко прослеживается ежемесячное уменьшение суммы начисленных процентов – с 95,83 рублей до 15,97 руб. Также видно, что сумма погашения основной задолженности фиксирована и на протяжении всего периода остается равной 833,33 руб. Если сравнить этот метод с аннуитетным, то можно увидеть, что суммы переплат не слишком различаются:

- при аннуитетной схеме – 340,72 руб.;

- при дифференцированной схеме – 335,42 руб.

Если внимательно изучить выше приведенные примеры и провести сравнительный анализ, можно сделать вывод, что при краткосрочных кредитах способ начисления и погашения процентов практически не имеет никакого значения. Разница в переплате незначительная. А если рассматривать этот вопрос в долгосрочной перспективе, выгода при дифференцированной системе расчетов очевидна.

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

1

1