ИИС в Сбербанке: как открыть инвестиционный счет

Любой человек хочет быть уверенным в финансовом благополучии в будущем, поэтому часто люди задумываются о необходимости накоплений. Но недостаточно просто копить деньги, нужно еще знать, как их сохранить, уберечь от инфляции и приумножить. Один из современных и распространенных способов — открыть индивидуальный инвестиционный счет в Сбербанке России. Многие слышали о таком виде инвестирования, но не знают, что это такое и как получать достойный доход с помощью данного финансового инструмента.

- Что такое индивидуальный инвестиционный счет

- Плюсы и минусы инвестиционных счетов в Сбербанке

- Как работают индивидуальные инвестиционные счета в Сбербанке

- Дистанционный контроль ИИС в Сбербанке

- Доходность ИИС

- Как открыть индивидуальный инвестиционный счет в Сбербанке

- Как получить налоговый вычет по ИИС

Что такое индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет или сокращенно ИИС — программа выгодного вложения денежных средств. Появилась она недавно, в 2015 году. Но уже смогла завоевать заслуженную популярность как у опытных, так и у начинающих инвесторов.

Завести счет разрешается любому физическому лицу. Подобные услуги предоставляют брокерские или управляющие компании. Банкам и прочим финансовым организациям это делать запрещено. Гражданин заключает с выбранной организацией договор на обслуживание и перечисляет деньги на специальный счет.

В качестве первоначального вложения можно использовать любую сумму. В этом вопросе пределов нет. Можно вложить один раз определенную сумму или пополнять ИИС периодически за весь период инвестирования. На сумму пополнения предусмотрены лимиты.

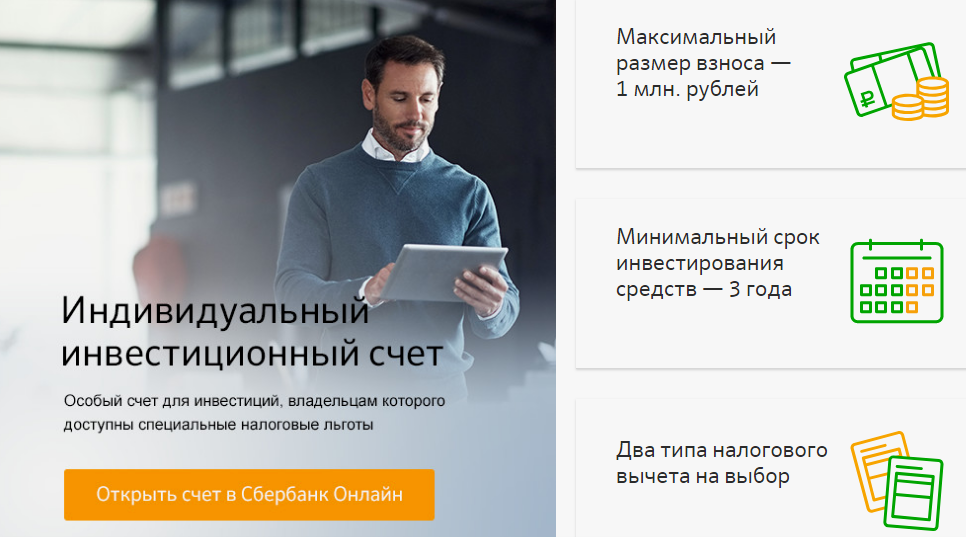

Договор с брокерской компанией заключается на определенный срок. Самый распространенный вариант — 3 года. Возможны варианты и со сроком до 5 лет. Одному гражданину разрешается иметь только один ИИС. Одновременное открытие большего количества счетов для инвестирования запрещено законом.

Если гражданин нашел управляющую компанию, которая имеет более выгодные и привлекательные условия, а срок предыдущего договора инвестирования еще не окончен, он может в любое время перейти от одного брокера к другому. Но приобретенные акции и облигации на новый счет переводить нельзя.

После открытия ИИС брокеры начинают управление активами клиента и вкладывают их в различные инструменты инвестирования. Для этого покупаются акции и прочие ценные бумаги. За счет прироста стоимости этих активов владелец ИИС получает доход. Брокеры имеют большой опыт в области инвестиций, они легко ориентируются в современном рынке ценных бумаг. Они будут подбирать для своего клиента инструменты с наибольшей доходностью, чтобы он смог получить большую прибыль.

В качестве вознаграждения за брокерские услуги предусмотрен определенный процент комиссии с каждой совершенной операции на рынке ценных бумаг. Процент имеет фиксированный размер в зависимости от вида сделки или рынка, на котором она совершается.

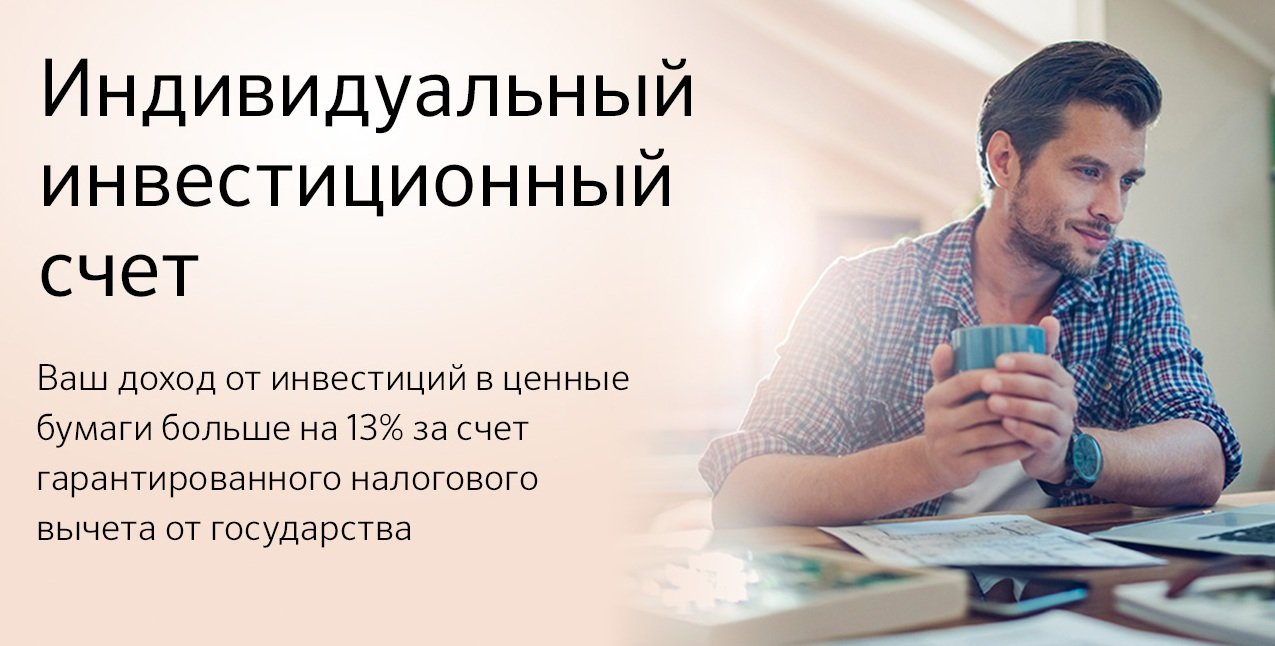

Существует еще один способ получения дохода от использования ИИС. Законодательством предусмотрены специальные налоговые льготы для владельцев инвестиционных счетов. Возможны два варианта льготы. В первом случае по итогам отчетного года человек может получить налоговый вычет 13%, соразмерный сумме пополнения счета в течение года. Во втором случае физическое лицо освобождается от уплаты налога на доход, полученный в результате инвестирования.

Плюсы и минусы инвестиционных счетов в Сбербанке

ИИС уже приобрели большую популярность. Множество людей доверяют свои деньги брокерам или самостоятельно управляют счетами, получая пассивный доход в виде процентной прибыли. Как и у любого банковского продукта, у данного финансового инструмента есть свои преимущества и недостатки.

К положительным сторонам ИИС можно отнести следующие моменты:

- Главным плюсом для многих инвесторов становятся налоговые льготы. Больше ни один инструмент для инвестиций не может предоставить такого преимущества.

- Индивидуальный инвестиционный счет идеален для того, кто никогда не занимался инвестициями в ценные бумаги, но хочет испытать этот способ заработка. Для новичка достаточно вложить деньги в наименее рискованные активы и получать прибыль. Со временем опыт будет накапливаться, и можно будет обратить внимание на другие варианты инвестирования.

- Для тех, кто не хочет вникать в сложности инвестирования, будет удобно доверить управление активами брокерам управляющей компании. Они выберут наиболее выгодные способы вложить деньги клиента, ориентируясь на ожидаемый уровень риска и дохода.

- Открытие ИИС может стать неплохим источником пассивного дохода. Необязательно постоянно покупать и продавать ценные бумаги. Сформировав один раз инвестиционный портфель, можно получать гарантированные выплаты в виде дивидендов, а в будущем дополнительным доходом станет прирост стоимости активов. Такой способ инвестирования не будет отнимать много времени, но будет приносить результаты.

- Инвестиционный счет — выгодное вложение денежных средств. Ни один банковский вклад не сможет предложить такой же уровень дохода, как ИИС. Доходность будет больше, чем при использовании депозита, даже если не вкладывать активы в ценные бумаги.

У ИИС есть некоторые недостатки:

- Вложение денег в ИИС признается рискованным. Подобные операции не защищаются государством, и в случае неблагоприятного исхода потерянные суммы не возмещаются. Это существенный недостаток по сравнению с банковскими вкладами, где государство гарантирует возврат застрахованной суммы.

- Для ИИС действует ограничение по сумме ежегодного пополнения в размере 400 тысяч рублей. Для крупных инвесторов такие условия не будут привлекательными. И они предпочтут другие инструменты инвестирования.

- Еще один недостаток — невозможность частичного снятия средств во время действия договора. Вложив определенную сумму, ее уже невозможно получить назад, пока не закончится срок договора. Если закрыть счет раньше обозначенного срока, то владелец теряет процентную прибыль и право на предоставление налоговых льгот.

- Если вы планируете получить доход в виде налогового вычета, то у вас обязательно должны быть другие официальные источники дохода. Налоговый вычет подразумевает, что в отчетном году вы уже перечислили в бюджет налог на доходы, а после сдачи декларации вам вернут часть из уже уплаченной суммы. Если вы не работаете и не платите НДФЛ, воспользоваться льготой не получится.

- Инвестиционный счет предполагает не только доходы, но и определенные расходы. За совершенные операции надо платить комиссию брокерам. Она высчитывается в процентах от использованной суммы. Ее размер может быть разным. Все зависит от количества и размера произведенных сделок. Чем активнее действует брокер, тем комиссия больше.

Как работают индивидуальные инвестиционные счета в Сбербанке

Инвестиционный индивидуальный счет в Сбербанке (ИИС) предполагает сотрудничество не с самим банком, а с управляющей компанией «Сбербанк-Управление активами». Ее акционером является ПАО «Сбербанк». Этот факт, по отзывам, позволяет отнести индивидуальный инвестиционный счет Сбербанка к числу самых надежных и пользующихся наибольшим доверием населения.

Условия инвестирования соответствуют общераспространенным:

- Срок заключения договора составляет 3 года и более.

- Минимальный лимит на первоначальный взнос составляет 50 тысяч рублей.

- Максимум можно вложить до 1 миллиона рублей.

- ИИС можно пополнять в любое удобное время на любые суммы, начиная с 10 тысяч рублей. Общая сумма пополнения в год не должна выходить за пределы 400 тысяч рублей.

- Снимать деньги со счета до окончания срока договора не разрешается. Если это произойдет, владелец потеряет возможность получить налоговый вычет. Но уже полученная за этот период прибыль от инвестиций сохранится.

Чтобы получать доход, необходимо грамотно вкладывать средства и управлять счетом. Не все обычные люди разбираются в таких финансовых тонкостях, поэтому предлагается два варианта стратегий управления своим инвестиционным счетом:

- Первая стратегия подразумевает, что вы самостоятельно будете управлять деньгами, совершать покупки и продажи ценных бумаг на биржах.

- Вторая стратегия предлагает воспользоваться услугами брокеров Сбербанка. В этом случае вам нужно будет выбрать вид стратегии, а остальную работу возьмут на себя сотрудники банка. Они будут распределять деньги между инструментами инвестирования и создавать инвестиционный портфель.

Если планируете давать поручения брокерам при помощи телефонных звонков, то за это также взимается определенная плата.

Дистанционный контроль ИИС в Сбербанке

Вносить деньги на ИИС можно двумя способами:

- Можно лично прийти в отделение Сбербанка и внести нужную сумму наличными или с карты.

- Можно воспользоваться сервисом Сбербанк Онлайн. Необходимую сумму переводят через интернет в личном кабинете с банковской карты или с другого вклада в Сбербанке. Это удобно и позволяет совершать нужные операции, находясь дома или в офисе.

Чтобы следить за состоянием инвестиционного счета в Сбербанке, для клиента заводится личный кабинет. Это позволяет владельцу счета своевременно знакомиться с тем, как распределены активы, какой они приносят доход, а также самостоятельно перераспределять средства между разными инструментами инвестирования. Все возникшие вопросы можно легко решить с сотрудниками Сбербанка по телефону или через электронную почту.

Сбербанк предоставляет своим клиентам и дополнительные услуги, направленные на повышение их уровня знаний в сфере инвестиций. Владельцы индивидуального инвестиционного счета регулярно получают последние новости о рынке инвестиций. Регулярно Сбербанк проводит бесплатные семинары, которые могут посещать их клиенты. На таких мероприятиях специалисты делятся знаниями и опытом в сфере инвестиций. Полученную информацию можно применять в управлении ИИС или брокерским счетом в Сбербанке.

Доходность ИИС

Многие люди, желающие обогатиться путем инвестирования финансовых средств, задаются вопросом, сколько можно заработать на индивидуальном инвестиционном фонде (ИИС) Сбербанка. Доходность любого финансового инструмента исчисляется в процентах от вложенных средств. Для сравнения разных инструментов принято брать такой показатель из расчета за год.

В инвестиционном счете все зависит от выбранной стратегии. Если не планируете вкладывать деньги в ценные бумаги, акции и облигации, то доход будет складываться из суммы налогового вычета на пополнение счета. Рассчитывается налоговый вычет за прошедший период и составляет 13%. Применяется вычет к каждой сумме один раз.

Если срок заключенного договора составляет 3 года, ежегодная доходность по инвестиционному счету составит больше 4%. Это доход можно назвать гарантированным, если соблюдены условия инвестирования. Он напрямую зависит от денежной суммы, которая положена на инвестиционный счет. Чем больше пополнение, тем больше доход.

Чтобы получить более высокий доход, надо вкладывать средства в акции или облигации. Если хотите делать это самостоятельно, то прежде надо изучить основы инвестиционной деятельности. Это позволит выбрать правильные направления вложения и совершить их с наименьшим риском потерь. Специалисты рекомендуют брать разные объекты инвестирования. Можно распределить деньги между акциями крупных и средних компаний, а также облигациями.

Если самостоятельных знаний не хватает или просто не хотите настолько глубоко погружаться в тему инвестирования, следует обратиться к профессиональным брокерам. У них достаточно знаний и опыта, чтобы обеспечивать счету нужный уровень доходности. Заранее стоит определить степень допустимого риска.

Сбербанк предлагает для клиентов программу «Рублевые облигации». Эта программа предполагает приобретение акций и облигаций крупных российских компаний. Доходность стратегии составляет около 28% за полный период инвестирования, равный трем годам. Стратегия обладает низкими рисками при доходности в год больше 9%.

Таким образом, общий доход по индивидуальному инвестиционному счету может составить 13% в год. А за весь период инвестирования — 39%. Это гораздо больше, чем могут предложить условия популярных вкладов и депозитов.

Как открыть индивидуальный инвестиционный счет в Сбербанке

Открыть ИИС в Сбербанке можно, лично посетив отделение банка:

- Прежде чем идти в офис, удостоверьтесь, что в нем оказывают услуги Сбербанк Премьер. Узнать это можно по телефону или изучив информацию на официальном сайте банка.

- Когда вы нашли нужное отделение, необходимо предварительно спланировать визит и записаться по телефону. Если придете без предварительного согласования, в оказании услуги могут отказать. Это может быть связано с большим количеством клиентов или отсутствием нужного специалиста.

- Для похода в банк потребуются документы: паспорт и свидетельство ИНН. Если у вас не открыт расчетный счет в Сбербанке, рекомендуют сделать это заранее. Счет пригодится, чтобы перечислять деньги на брокерский счет или выводить с него доход.

- Операция по открытию ИИС или брокерского счета в Сбербанке займет у вас около полутора часов. За это время специалист банка заполнит анкету и заявление инвестора. Вам надо будет выбрать стратегию управления ИИС и тариф, способы для передачи указаний и заявок, способ получения отчетов. По всем спорным и непонятным вопросам специалист даст развернутый ответ и поможет определиться с правильным выбором.

- Вы должны подписать необходимые документы и получить на руки свой пакет документации. Среди прочих документов вам вручат таблицу с кодами. Она пригодится в случае совершения операций по телефону.

- В течение 2-3 дней после заполнения документов вам на электронный ящик придет уведомление об открытии индивидуального инвестиционного счета. Теперь вы можете пополнить его путем внесения денег через кассу отделения Сбербанка либо с помощью системы Сбербанк Онлайн.

Как получить налоговый вычет по ИИС

Инвесторов, желающих вернуть часть средств с уплаченных в виде налога денег, часто интересует, как происходит получение налогового вычета по ИИС.

Существует два варианта возврата налогового вычета на ИИС.

Первый вариант — можете вернуть налоговый вычет в размере 13% от суммы прибыли с тех денег, что внесли на инвестиционный счет за прошедший год. Учитывается общая сумма пополнений за год. Она не должна превышать 400 000 рублей. Это наиболее популярный вариант, он позволяет получить дополнительный доход по ИИС.

Для этого надо собрать документы:

- справку 2-НДФЛ о доходах и уплаченных за прошедший год налогах;

- копию договора на брокерское обслуживание;

- платежные документы, которые подтверждают, что вы перечисляли определенные суммы на инвестиции.

На основании собранных документов заполняется декларация 3-НДФЛ. В ней необходимо указать, что основанием для вычета вы выбираете инвестирование в ценные бумаги. В соответствующей графе надо проставить общую сумму, внесенную за отчетный период. Программа рассчитает, какую сумму вернет налоговая. Она составляет 13% от потраченных средств.

Подготовленная декларация сдается в налоговую службу с необходимыми документами. К ней необходимо приложить заявление о возврате денег с указанием банковских реквизитов. Срок проверки декларации составляет три месяца. Затем налоговым органам дается 1 месяц, чтобы перевести деньги — можно ждать зачисления денег на реквизиты, которые были указаны в заявке.

Предельная сумма, которую можно получить по вычету, составляет 52 000 рублей. Одну и ту же сумму можно предъявить к вычету всего один раз. Подавать декларацию нужно каждый год, пока действует договор, и вы вносите по нему деньги.

Второй вариант вычета — льгота, предполагающая освобождение от уплаты налога на приобретенные в результате инвестирования доходы. Чтобы получить льготу, владелец ИИС не вправе пользоваться предыдущим вычетом. В момент окончания действия договора с банком, он должен предоставить справку из налоговой инспекции о том, что не использовал налоговый вычет на инвестиции в ценные бумаги. С учетом справки банк, когда будет закрывать инвестиционный счет, не станет удерживать с полученной прибыли налог на доходы. И общая сумма прибыли окажется на 13% больше.

Индивидуальный инвестиционный счет открывает большие возможности для того, чтобы попробовать себя в роли инвестора. Он подойдет как начинающим инвесторам, так и более опытным. Благодаря ему можно не только сохранить свои сбережения, но и выгодно их приумножить.

1

1