Индивидуальные пенсионные планы Сбербанка – Универсальный и Целевой

Вопрос пенсионного обеспечения актуален для всех граждан РФ. От размеров выплат зависит уровень жизни людей пожилого возраста, а на сумму пенсии влияет множество факторов. Один из них – количество накопленных баллов для получения страховых начислений пенсии. Далеко не всем удается получить нужные баллы, и в таком случае лучшим решением станет индивидуальный пенсионный план от Сбербанка.

Индивидуальный пенсионный план: что это такое

Суть программы заключается в формировании дополнительных накоплений, которыми можно воспользоваться после окончания трудовой деятельности. Это инструмент, позволяющий накапливать инвестиции в любом выбранном объеме.

Накопление происходит за счет взносов, которые человек вносит самостоятельно, а также инвестиционного дохода от деятельности негосударственного фонда. Их размер и периодичность регулируются самим гражданином.

Для формирования накоплений необходимо заключить соответствующее соглашение с НПФ Сбербанка. Далее клиент финансового учреждения самостоятельно платит взносы на специально открытый счет по удобному графику. Минимальный размер негосударственной пенсии установлен фондом на основании нормативной доходности, в течение года предусмотрено пополнение как минимум на 12 тысяч рублей.

Основные преимущества индивидуального пенсионного плана

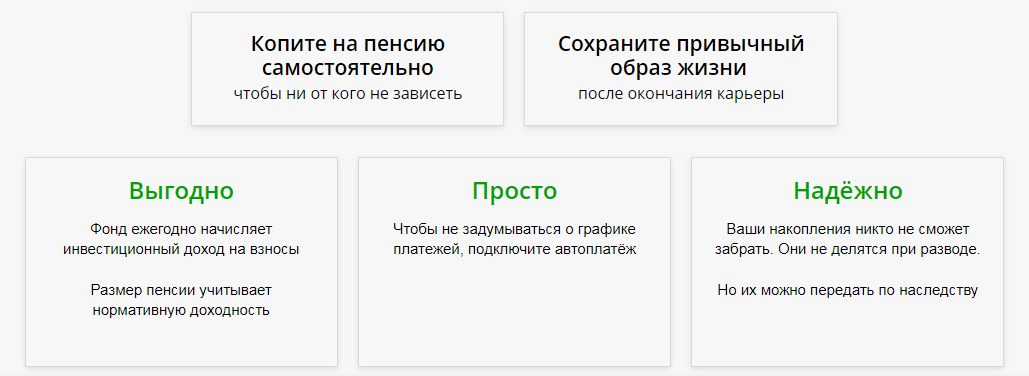

Чтобы определить, стоит ли индивидуальный пенсионный план Сбербанка предусмотренных вложений, нужно изучить преимущества этого продукта. Главные его плюсы:

- Отсутствие минимального фиксированного взноса.

- Возможность самостоятельно регулировать размеры вложений, их периодичность.

- Доступ к диверсифицированному портфелю инвестиций.

- Простота управления даже для людей, не имеющих опыта формирования финансовой стратегии.

- Выгодное налогообложение – накопления облагаются налогами исключительно при досрочном расторжении договора.

- Удобство выплат после завершения рабочей деятельности – периодичность выдачи пенсии определяется заключенным соглашением.

Между застрахованным гражданином и НПФ заключается официальный договор, который подтверждает права на выплаты пенсии. В документе можно указать родственников, которые станут наследниками накопительной доли пенсии в случае смерти получателя. Ежегодно клиентам фонда предоставляется выписка, в которой фиксируется объем инвестиционного дохода, зачисленного на счет. Накопленные средства не делятся в рамках бракоразводного процесса.

Преимуществом планов Сбера можно считать и возможность получения налогового вычета. Клиентам фонда возмещается выплаченный подоходный налог в размере 13% от всей суммы внесенных средств. Верхний предел возврата ограничивается 15,6 тыс. рублей.

Пенсионные счета имеют выгодные отличия от стандартных депозитов с возможностью пополнения. Судя по отзывам, доходность по ИПП обычно выше за счет инвестирования средств в различные финансовые инструменты. Средства вкладываются в:

- государственные и муниципальные облигации;

- недвижимость;

- депозиты;

- корпоративные облигации;

- акции предприятия;

- банковские металлы.

Возможны вложения в иностранные облигации и акции. В этом случае инвестиции диверсифицируются, т. е. выбираются бумаги разных предприятий или депозиты нескольких банков. Очень важно, что управление средствами вкладчиков фонда осуществляется профессионалами высокой квалификации. Это способствует повышению инвестиционного дохода, а, значит, и росту выплат.

Индивидуальные пенсионные планы Сбербанка

Чтобы обеспечить себе достойный размер пенсии, гражданину необходимо выбрать НПФ. Сейчас существует немало таких структур, но одним из самых востребованных остается фонд Сбербанка. Этому способствует несколько факторов:

- Учредителем является крупнейшая банковская структура страны, деятельность которой контролируется государством.

- Клиентская база превышает 8,3 миллиона человек, что говорит о высоком уровне доверия к фонду.

- Объем активов фонда – максимальный среди всех аналогичных структур.

- НПФ работает достаточно давно – с 1995 года.

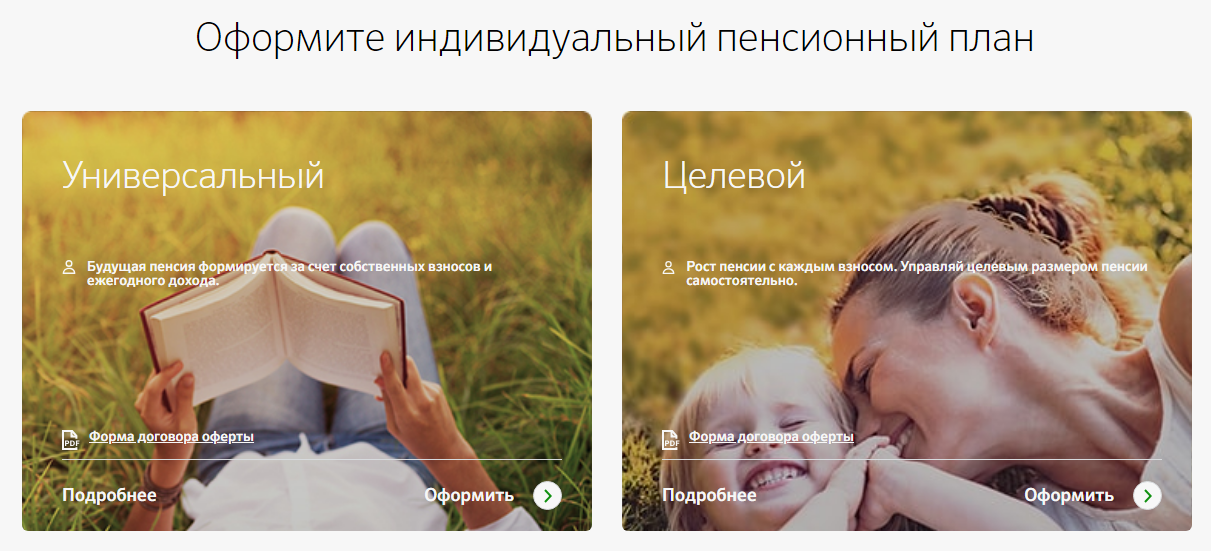

Дополнительными плюсами служат доступ к разнообразным онлайн-сервисам и возможность выбрать оптимальную программу. Сберегательный банк предлагает два плана для пенсионеров: Универсальный и Целевой.

Универсальный

Индивидуальный пенсионный план Универсальный в Сбербанке предусматривает выплату в произвольном порядке с выбранной клиентом периодичностью. Впоследствии гражданину выплачивается пенсия негосударственного типа, а его накопления увеличиваются за счет инвестиционного дохода НПФ. Размер выплат напрямую зависит от объема накоплений.

Условия здесь достаточно привлекательные:

- Минимальный размер первоначального пополнения равен 1 500 руб.

- Регулярные взносы принимаются в сумме от 500 руб.

- Срок выплат составляет от 5 лет.

- Возможен возврат в виде налогового вычета.

Для желающих закрыть индивидуальный пенсионный план Сбербанка раньше срока, предусмотренного договором, действуют определенные ограничения. При досрочном возврате через 2 года действия соглашения клиент получает все внесенные им взносы в полном объеме, но ему выплачивается только половина инвестиционного дохода за этот период.

Целевой

По целевому счету платежи также принимаются в установленном клиентом размере и по определенному им графику. Если годовой объем пополнений превышает 12 000 рублей, целевая пенсия рассчитывается по показателям нормативной доходности. В текущем году такая доходность составляет 3,5%.

Данный счет предлагается на следующих условиях:

- Первый платеж должен составлять как минимум 2 000 руб.

- Размер периодических взносов – от 1 000 руб.

- На формирование собственных средств взимается 1,5%.

- В договоре фиксируется 15-летний период выплат.

При досрочном расторжении договора, заключенного менее двух лет назад, клиент получает 80% пенсионных накоплений, состоящих из уплаченных взносов. Если с момента подписания соглашения прошло больше двух лет, взносы можно вернуть в размере 98,5%. Одновременно выплачивается половина дохода от инвестирования.

Клиент может отслеживать состояние своего счета и начисленную прибыль от инвестиций через персональный кабинет. В качестве альтернативы предлагается специальное мобильное приложение.

Для доступа к личному кабинету необходимо:

- Заключить договор НПО и дождаться его вступления в силу.

- Пройти регистрацию на сайте.

- Дать согласие на обработку персональной информации.

С помощью этого сервиса можно получать массу полезных сведений и пользоваться различными услугами банковского учреждения в режиме онлайн.

Как подключиться к программе

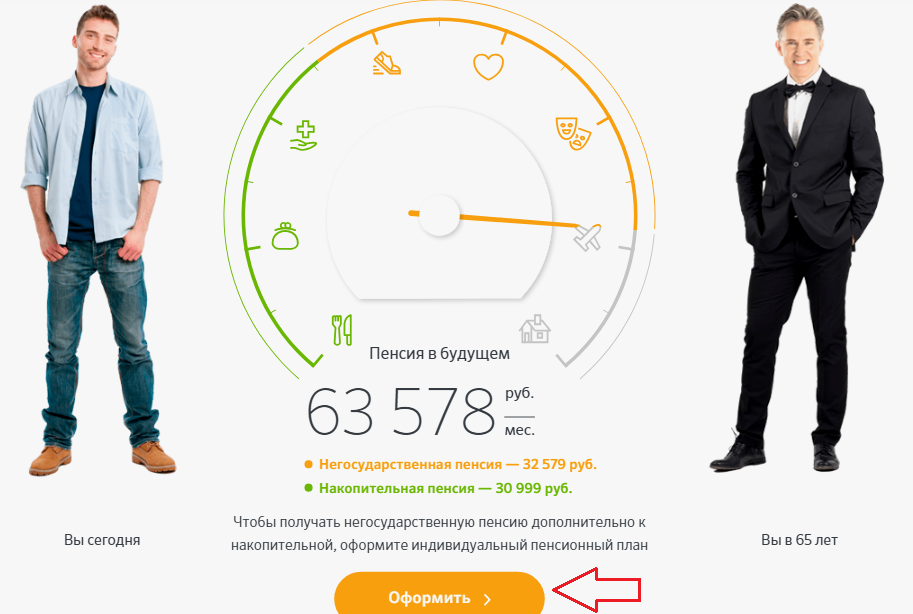

Выбрать подходящую программу поможет калькулятор индивидуального пенсионного плана Сбербанка, размещенный на сайте НПФ. Расчет пенсии в будущем производится на основании введенных пользователем данных:

- возраст и пол;

- размер зарплаты;

- планируемая сумма взносов;

- выбранный срок выплат.

Для оформления соглашения нужно определиться с выбором и подписать соглашение с фондом. Оформление возможно как при личном посещении финансового учреждения, так и в онлайн-формате. В первом случае достаточно прийти в любое подразделение банка, во втором – воспользоваться его официальным сайтом.

Для онлайн-оформления нужно указать паспортные реквизиты и ИНН, а также контактную информацию. Первоначальное пополнение оплачивается карточкой, принимаются платежи с пластика MasterCard либо Visa. Договор будет выслан на электронный адрес, указанный пользователем.

Уплачивать взносы тоже можно несколькими способами:

- банковской карточкой через сайт фонда;

- в филиале банка;

- на работе в бухгалтерии;

- посредством сервиса Сбербанк Онлайн.

Для оплаты через Сбербанк Онлайн нужно войти в персональный кабинет, выбрать категорию платежей и переводов и указать в поиске НПФ Сберегательного банка. Для завершения транзакции надо ввести номер соглашения и перечисляемую сумму.

Есть несколько категорий граждан, для которых открытие пенсионного счета в Сбербанке будет особенно выгодно. Это люди с ежегодным доходом выше базового лимита отчислений в ПФ. Для таких отчислений действует сниженная ставка. Определенные преимущества получают россияне, получающие «серую» зарплату. То же самое касается граждан, являющихся самозанятыми.

Отчисления в негосударственные фонды дают россиянам возможность обеспечить достойный уровень жизни в пожилом возрасте. Правильно выбрав индивидуальную программу, отрегулировав размеры платежей и сроки их внесения, можно получить неплохую прибавку к пенсии. Для формирования накопительной пенсии лучше воспользоваться услугами НПФ с хорошей репутацией и гарантиями доходности. К таким структурам относится негосударственный фонд Сберегательного банка, предлагающий привлекательные условия формирования накоплений с учетом инвестиционного дохода.

1

1

Добрый день всем! Есть люди , которые уже получают пенсию по ИИП от «сбера»? Поделитесь впечатлениями.