Чарджбек по банковской карте: как оформить возврат средств

Процедура чарджбек в России распространена не так широко, как в западных странах. Многие о такой возможности банковских карт даже не слышали. В нашей стране с данным понятием знакомы в основном трейдеры и подобные инвесторы, которые вкладывают деньги в различные брокерские компании. Если компания оказывается мошенником или банкротится, люди пытаются вернуть средства с помощью чарджбек (chargeback). Однако такая функция банковских карт может быть полезна для любого человека, когда он сталкивается с необходимостью вернуть платеж, который был списан с его счета. Это может быть покупка товара, ошибочная транзакция или списание средств в результате действий мошенников.

- Что такое чарджбек по карте

- Практика применения чарджбек

- Принцип работы электронных платежей

- Схема проведения платежа по карте

- Схема возврата денег на карту через чарджбек

- Основания для инициации процедуры чарджбек

- Порядок возврата денег через чарджбек

- Как написать заявление

- Необходимые документы

- Процесс возврата платежа

- Коды причин возвратных платежей

- Основания отказа в чарджбек

- Что делать, если в возврате платежа отказано

- Что делать, если банк не принимает заявление

- Что делать, если банк отказал в инициировании процедуры чарджбек

- Что делать, если отказано в чарджбек

- Заключение

Что такое чарджбек по карте

Слово «Сhargeback» в переводе с английского языка означает возвратный платеж. Это процедура отмены транзакции, в результате которой деньги с карты отправителя были списаны и зачислены на карту получателя, но по каким-либо причинам отправитель решил вернуть эти деньги обратно. Обратное списание денег со счета получателя происходит в принудительном порядке, то есть без согласия владельца счета. Такая процедура регламентируется правилами международных платежных систем, с которыми у банков заключен договор. В возврате денежных средств участвуют несколько сторон, отношения между которыми закрепляются подписанными договорами. Процедура возврата состоит из длинной цепочки взаимодействия сторон между собой. Результатом четкого и верного взаимодействия становится отмена транзакции перевода и возвращение денег владельцу.

Практика применения чарджбек

В западных странах процедура возврата денег на карту через chargeback является обычным делом и используется широко. В России чарджбек находится на этапе становления. Все больше людей узнает о существовании такой возможности и пробуют воспользоваться ею при необходимости. На настоящий момент опыт в этом деле в основном имеют трейдеры, которые пополнили депозиты у брокера, а тот отказывается делать выплаты, или обанкротился, или оказался мошенником. Данная функция принесла много пользы при банкротстве авиакомпании Трансаэро, когда множество людей смогли вернуть деньги за оплаченный заранее билет. Также чарджбек с успехом используется при банкротстве турагенств, которые продали путевки, но не обеспечили отдых. Широко применяется чарджбек во всемирно известном интернет-магазине Алиэкспресс, когда люди возвращают деньги за некачественный товар или в случае отсутствия посылки.

Принцип работы электронных платежей

Чтобы понять, как работает чарджбек, нужно понимать принцип осуществления электронных платежей. Платежная система – это совокупность взаимодействия физических и технических структур, а также правил и процедур, в результате которых осуществляются финансовые транзакции. Известными международными платежными системами являются Visa и Mastercard, которые как раз и поддерживают процедуру чарджбека. Одним из подвидов платежных систем являются электронные платежные системы, которые обеспечивают возможность транзакции с помощью интернета или электронного чипа на физическом носителе (на банковской карте).

Схема проведения платежа по карте

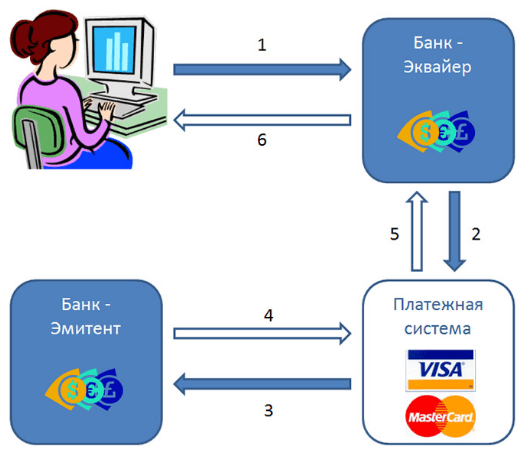

Многие люди, расплачиваясь картой в супермаркете или оплачивая товар в интернете, не задумываются, по какому принципу и как происходят расчеты:

- Держатель карты совершает операцию перевода или оплаты по карте. В этот момент реквизиты его пластика передаются банку, с которым работает продавец.

- От банка продавца полученные данные уходят к платежной системе, с которой этот банк работает.

- От платежной системы информация с реквизитами и суммой к оплате передается банку, в котором была выпущена ваша карта.

- Ваш банк проверяет счет, устанавливает, есть ли указанная сумма, и блокирует ее и сообщает об этом платежной системе.

- Информация о совершенном платеже по цепочке доходит до банка продавца.

- Банк продавца уведомляет о результате транзакции владельца счета.

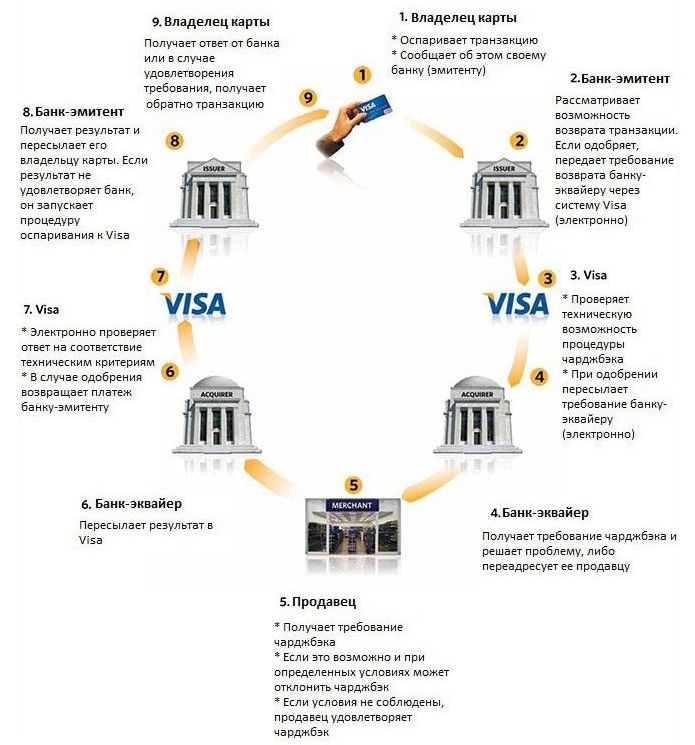

Схема возврата денег на карту через чарджбек

Чарджбэк – это не услуга, которую предоставляет банк. Это функция пластиковой карты, предусмотренная и заложенная платежными системами для решения определенных задач. Процедура чарджбек длительная и непростая, так как она задействует несколько сторон, взаимодействие между которыми происходит по цепочке шаг за шагом. Чтобы трезво оценивать ситуацию и правильно действовать при необходимости вернуть деньги на карту, нужно понимать схему работы чарджбек:

- Владелец карты оспаривает транзакцию. Об этом нужно сообщить своему банку.

- Банк-эмитент при решении инициировать чарджбек, отправляет требование банку-эквайеру осуществить возврат денежных средств через платежную систему.

- Платежная система проверяет запрос и направляет ее банку-эквайеру.

- Банк-эквайер, получив требование, решает проблему сам или направляет требование владельцу карты получателя (продавцу).

- Продавец решает проблему или отклоняет запрос.

- Полученный результат эквайер сообщает платежной системе (к примеру, осуществляет принудительно списание денег с карты продавца).

- Платежная система передает полученную сумму банку-эмитенту.

- Банк-эмитент зачисляет средства на карту покупателя (отправителя).

- Владелец карты получает свои деньги обратно.

В рассмотренной цепочке участвуют пять сторон, поэтому цепочка получается длинной. Значит и процедура возврата не может быть быстрой. Сроки могут задержаться при возникновении проблем у одного из участников взаимодействия.

Основания для инициации процедуры чарджбек

Процедура chargeback создана платежными системами для защиты потребителей в связи с тем, что в сфере финансов появилось очень много мошеннических структур, а также часто банкротятся даже надежные крупные организации, предоставляющие услуги населению. Но это не означает, что можно инициировать чарджбек по любому малейшему поводу и только потому, что вам не понравился товар или качество полученной услуги оказалось не на высоте и не оправдало ваши ожидания. Чарджбек строго регламентируется законами и правилами международных платежных систем (МПС). Для начала процедуры и удовлетворения ваших требований вернуть деньги, нужны серьезные причины. Такие основания предусмотрены правилами МПС, и каждое из них имеет свой код. Список оснований довольно длинный. Но самыми распространенными из них являются следующие основания:

- Покупатель оплатил товар или услугу, но не получил ее.

- Покупатель оплатил товар или услугу, но получил их в некачественном виде.

- При возврате товара, покупатель не получил денежных средств обратно на карту.

- Товар или услуга оплачены, но сумма списания больше суммы заявленной стоимости.

- Сумма за одну транзакцию списана два раза.

- По карте прошла транзакция, которую владелец карты не осуществлял (мошенничество, ошибка системы и т.п.).

При инициации процедуры чарджбек по любому из вышеуказанных оснований, требующая сторона должна предоставить максимум доказательств того, что его претензии обоснованы.

Порядок возврата денег через чарджбек

Правилами международных платежных систем установлен предельный срок инициации чарджбек по банковской карте: не позднее, чем 540 дней со дня осуществления проблемной транзакции. Длительность процесса составляет:

- У карты Visa Сhargeback — 180 дней.

- У карты Mastercard – 120 дней.

Некоторые банки устанавливают собственные сроки, возможные для начала инициации процедуры. К примеру, chargeback в Сбербанке – это 60 дней, у Россельхозбанка – это 55 дней. Но такие установки не имеют под собой законных оснований, так как правила МПС имеют довлеющее значение. Если банк отказывается принимать заявление на основании, что срок длительности истек, можно смело подавать в суд или жалобу.

Алгоритм действий при инициации возврата платежа:

- Подготовить необходимые документы, в том числе доказательства на бумажном носителе.

- Прийти в банк эмитент и написать заявление.

- Ждать возвращения денег на карту, если требования будут удовлетворены.

- Написать повторное заявление, если решение будет отрицательным.

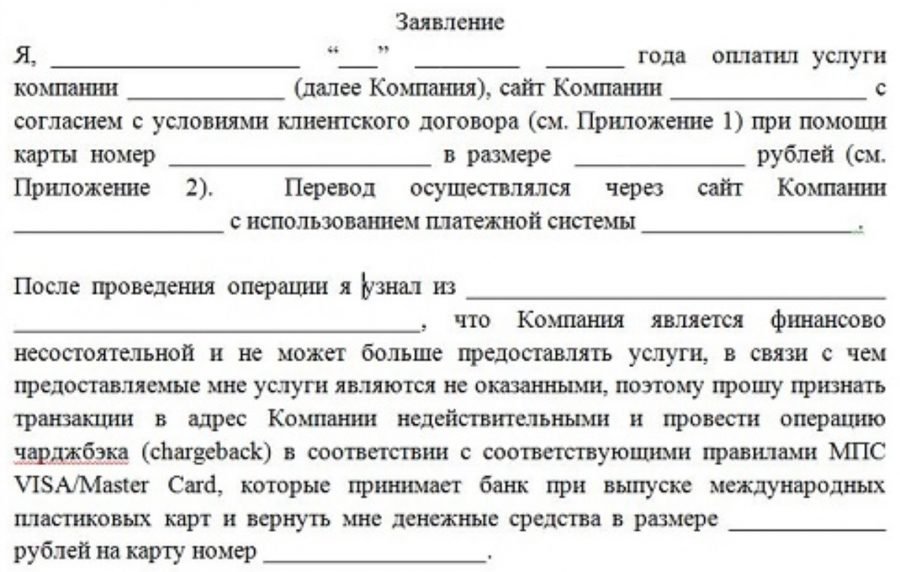

Как написать заявление

Заявление пишется на бланке, который можно взять у банка. В заявлении нужно указать следующую информацию:

- Паспортные данные заявителя.

- Номер карты, с которой осуществлялась транзакция.

- Дата транзакции.

- Сумма перевода.

- Реквизиты получателя.

- Причина обращения с требованием возврата платежа. Причина описывается в свободной форме.

Документы прилагаются к заявлению в форме приложения.

Банк принимает заявление и регистрирует, а затем начинает рассматривать его. На рассмотрение отводится до 30-60 дней. В случае обнаружения ошибок и неточностей или оснований для отказа в инициировании чарджбек, финансовое учреждение направляет отказ с объяснением причин. Заявитель может устранить эти причины, и подать заявление снова.

Необходимые документы

В список документов для предоставления в банк входят в основном бумаги и распечатки с доказательной базой, на основании которых заявитель требует возвратный платеж. К ним могут быть отнесены:

- Договор об оказании услуг.

- Квитанция об оплате и другие платежные документы, доказывающие факт перечисления денежных средств.

- Скриншот требования продавцу сделать рефанд (вернуть деньги добровольно).

- Скриншот отказа продавца в возврате средств.

- Описание и фотографии товара или услуги, доказывающие ненадлежащее качество.

- Переписка с продавцом, в котором указан факт отсутствия оплаченного товара или услуги.

- Скриншоты обращения в банк с уведомлением о том, что произошло несанкционированное списание денежных средств или о переводе денег на карту мошенникам.

- Переписка с продавцом, где вы требуете возврата средств в добровольном порядке, а он обещает вернуть, но не возвращает (в случае с брокерами).

- Ссылки и скриншоты интернет-ресурса, с которым у вас возникла проблема (в том числе скриншоты личного кабинета, переписки с техподдержкой и т.п.).

- Скриншоты законодательных документов, которые регламентируют ваше право на возврат средств, и на основании которых вы предъявляете свои претензии.

Все такие документы подаются вместе с заявлением. Они служат основанием для инициации банком-эмитентом процедуры.

Процесс возврата платежа

На практике процесс возврата денежных средств владельцу зависит от действия или бездействия сторон, участвующих в нем, а также их согласия или несогласия с вашими требованиями.

Исход процесса зависит от следующих моментов:

- Денежные средства должны быть переведены с дебетовой или кредитной карты, принадлежащей к одной из платежных систем: Виза, Мастеркард, МИР.

- Основания для требования возвратного платежа должны быть обоснованными и не противоречащими закону.

- Со стороны покупателя предпринимались попытки урегулировать вопрос с продавцом напрямую, но они не увенчались успехом.

- Заявление должно быть подано в сроки, регламентируемые платежными системами.

- На карте продавца должны быть денежные средства для принудительного списания (если вы имеете дело с мошенниками, то вероятность того, что они хранят свои деньги на том же счету, очень мала).

Процесс возврата выглядит следующим образом:

- Владелец карты обращается в банк с оспариванием транзакции и пишет заявление.

- Банк рассматривает заявление и приложенные доказательства, затем принимает решение. При положительных результатах рассмотрения заявки отправляет требование банку-эквайрингу о возврате денежных средств, если нет основания для отказа. Если есть причины, направляет отказ заявителю с перечнем оснований.

- Банк эквайер рассматривает требование, после чего либо переводит деньги покупателю без лишних разбирательств, либо перенаправляет требование получателю средств:

- если банк ответчика не реагирует на требование в течение 30-45 дней, спор автоматически закрывается в пользу покупателя;

- если банк инициирует процедуру оспаривания чарджбека, дело передается в арбитражный суд и рассматривается с участием платежной системы.

Если требование доходит до ответчика, есть три варианта развития событий:

- он возвращает средства в добровольном порядке;

- представляет доказательства своей невиновности и правоты в возникшей ситуации и отказывается вернуть средства или обращается в арбитраж через МПС;

- оставляет требование без ответа, и финансовые средства в автоматическом режиме списываются с его счета в принудительном порядке.

Подача заявления на возврат средств не означает, что владелец карты всегда прав. Ситуации бывают разными. Деньги могут быть списаны по ошибке, в результате технических сбоев в работе банковских систем, или претензии покупателя могут оказаться необоснованными. Поэтому ответчик со своей стороны имеет право опротестовать претензии и доказать свою невиновность.

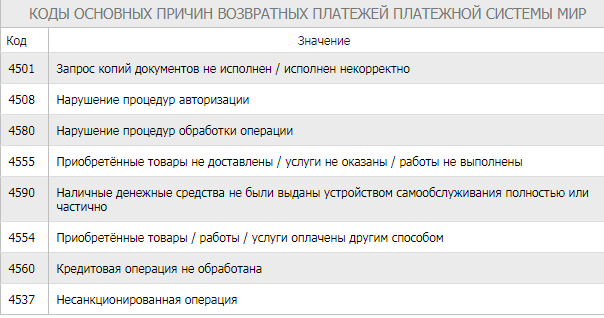

Коды причин возвратных платежей

При написании заявления, кроме словесного описания причины, нужно указать его код. У разных платежных систем коды и названия причин отличаются. Ниже приведены нужные коды самых частых оснований для инициирования процедуры чарджбек.

Процедура чарджбек у российской национальной платежной системы называется «Разрешение диспутов». В случае возникновения спорных ситуаций, платежная система МИР занимается опротестованием транзакций по своим внутренним правилам, которые немного отличаются от правил международных платежных систем.

Основания отказа в чарджбек

Банк-эмитент вправе отказать в инициации чарджбек после рассмотрения заявления, как и банк-эквайер вправе отказать в возврате средств. Для отказа в том и другом случае должны быть законные основания. К ним можно отнести:

- Истекли сроки подачи заявления на возврат платежа. Если вы узнали о возможностях чарджбек слишком поздно, деньги будут потеряны, и никто их вам не вернет.

- Недостаточная доказательная база. Доказательства оцениваются сторонами субъективно. Каждый может смотреть на ситуацию со своей точки зрения. Поэтому при отказе ввиду недостаточных доказательств, следует продолжить бороться за свои права.

- Невозможность проведения возврата платежа по техническим причинам (на счете ответчика нет денег).

Часто банк эмитент банально не желает заниматься проблемами клиента, так как он теряет свое время на него. В таком случае вам могут выдать отказ просто для отписки, не вникая в суть дела.

Финансовые учреждения работают с платежными системами по договору, в котором прописываются условия сотрудничества. Если в конкретном банке слишком часто проходят процедуры черджбека, он получает выговор за это от МПС. Поэтому иногда банки могут выдавать отказ по несущественным причинам в надежде на то, что инициатор откажется от идеи получить платежный возврат, и дело закроется, не нанеся урон репутации организации.

Что делать, если в возврате платежа отказано

По статистике в России каждый третий заявитель получает отказ. Если вы уверены в своей правоте, а сумма спора значительная, стоит побороться за свои права (в случае, когда сроки позволяют).

Что делать, если банк не принимает заявление

В России действует Федеральный закон ФЗ-№161 от 27.06.2011 г. «О национальной платежной системе». Статья 9 данного закона регламентирует, что:

- Банк эмитент обязан принять заявление пострадавшего лица на возврат платежа через чарджбек, а также уведомить его о результатах рассмотрения заявления в письменной или устной форме в течение 30 дней.

- Банк эмитент обязан возместить финансовые средства клиенту при несанкционированном списании, при условии, что клиент поставил его в известность о такой ситуации не позднее 1 дня со дня совершения подозрительной транзакции.

Часто банк эмитент отказывает принимать заявление ввиду некомпетентности сотрудников или ссылаясь на то, что вышел установленный срок подачи заявления, который в банке составляет, к примеру, 60 дней со дня списания средств.

Если вы столкнулись с такой ситуацией, вам могут помочь следующие действия:

- Покажите свою компетентность в данном вопросе и сообщите банку, что по правилам МПС срок составляет 540 дней. И если у вас не примут заявление, вы подадите жалобу в МПС.

- Попросите позвать других ответственных сотрудников для разъяснения ситуации (управляющего, директора и т.п.).

- Обратитесь в другое отделение банка, где сотрудники более компетентны в данном вопросе и имеют опыт в таких случаях.

- Попросите выдать отказ в письменной форме.

- Пригрозите, что будете обращаться и писать жалобу в вышестоящие инстанции.

Обычно таких действий достаточно, чтобы вынудить банк принять ваше заявление. Но даже если организация примет вашу претензию, она может не среагировать на нее. Если нет ответа в течение 30 дней, напишите заявление снова или пишите жалобы в следующие инстанции:

- В головной офис банка.

- В центральный банк.

- В представительство платежной системы.

За прямое нарушения банком пунктов договора с МПС, он может получить штраф или выговор.

Что делать, если банк отказал в инициировании процедуры чарджбек

Рассмотрев ваше заявление, банк может отказать вам в инициации возвратного платежа. О причинах отказа он должен уведомить вас письмом, в котором должны быть указаны основания для отказа. В таком случае следует действовать в зависимости от ситуации:

- Если отказ поступил из-за пропущенных, по мнению банка, сроков, проверьте все сами еще раз. По закону у вас есть 540 дней (1,5 года) на инициирование процедуры чарджбек. Если банк в качестве доводов приводит срок в 60 или 50 дней, пишите жалобу со ссылкой на правила международных платежных систем.

- Если в документах или в заявлении есть ошибки, исправьте их и подайте заявку снова.

- Если в тексте отказа содержатся явно несущественные причины для отказа, подайте заявление еще раз или пишите жалобу в вышестоящие органы.

- Если доказательная база действительно недостаточна, соберите дополнительные факты и подайте заявление снова.

Что делать, если отказано в чарджбек

Если ваш банк инициировал процедуру чарджбек, но пришел отказ в возврате средств, остается только подавать в арбитраж на рассмотрение дела с участием платежной системы и разрешения спорной ситуации в судебном порядке.

Заключение

Процедура чарджбек призвана защищать права держателей карт. Списанные денежные средства можно вернуть в самых различных ситуациях:

- При спорных ситуациях с продавцом.

- При обмане со стороны продавца.

- При ошибочных транзакциях.

- При действиях мошенников.

- При несанкционированном списании в результате технических ошибок.

- При банкротстве и ликвидации компаний и т.д.

Перед обращением в банк следует внимательно разобраться в ситуации. К примеру, уточнить возможность проведения сомнительной операции лицами из близкого круга, которые имели доступ к вашей карте или личному кабинету. Постараться урегулировать вопрос самостоятельно мирным путем, попросив получателя добровольно вернуть средства. Обратиться в банк или правоохранительные органы за помощью в возврате средств. И если только нет другого выхода, обратиться в банк эмитент с заявлением на инициацию процедуры чарджбек.

Возврат платежей по чарджбек регламентируется правилами международных платежных систем. И при предъявлении необоснованных требований, заявитель может получить штрафы. Также выговор и штрафные санкции получают банки, у которых заключен договор с МПС за несоблюдение условий и нарушение правил. Негативные последствия могут быть и для продавца, если в его адрес часто поступают претензии для возврата средств. МПС может наложить штраф или вовсе отключить их банк от системы.

Деньги по чарджбек при благоприятных ситуациях могут вернуться через 30 дней. При затягивании процесса в связи с несогласием стороны ответчика, деньги могут быть возвращены не позднее 180 или 120 дней или не возвращены вовсе. В любом случае свои права нужно попытаться отстоять, ведь процесс для заявителя абсолютно бесплатный, да и усилий требует немного: после подачи заявления и инициировании процесса, нужно только ждать и надеяться.